Закон Республики Казахстан О налоговом консультировании

Справка

к совещанию по вопросам саморегулирования в деятельности налоговых консультантов

I. Законодательная база:

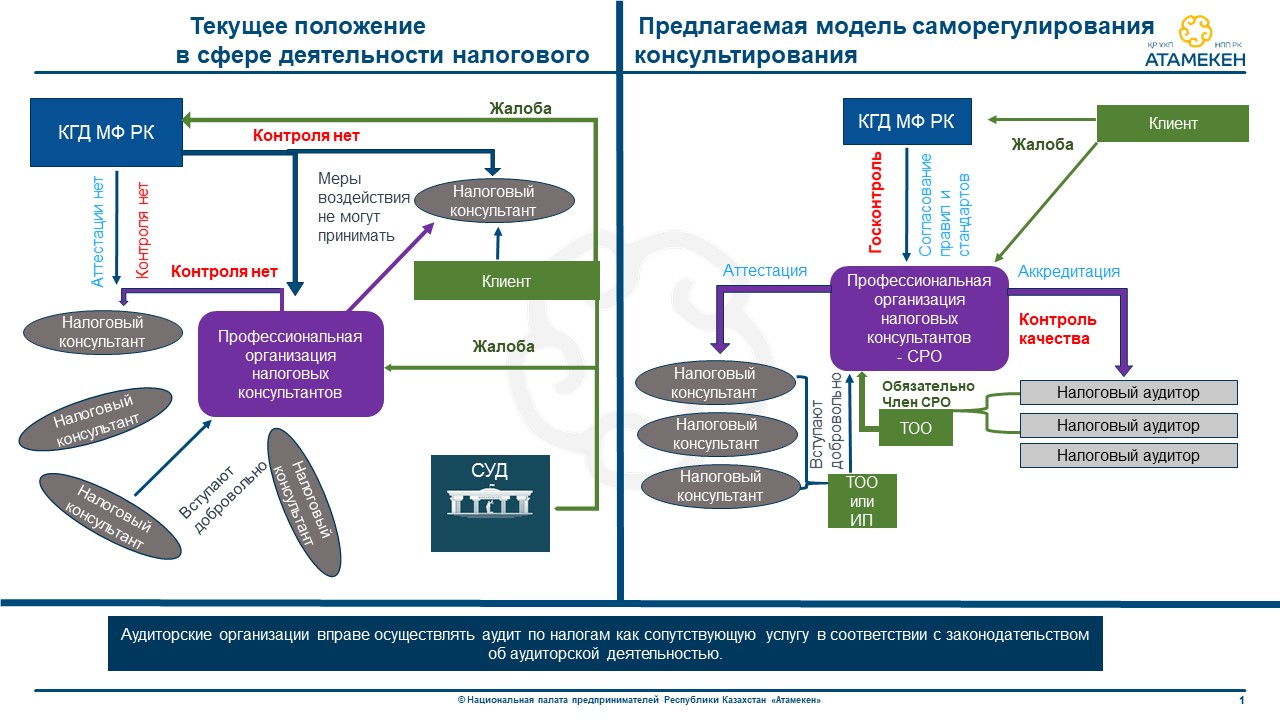

Сегодня вопросы деятельности налоговых консультантов в Республики Казахстан не регулируются законодательством.

При этом имеется лишь упоминание о налоговых консультантах в Налоговом кодексе.

Справочно: согласно статье 13 Налогового кодекса налогоплательщик вправе представлять свои интересы в отношениях, регулируемых налоговым законодательством Республики Казахстан, лично или через законного, или уполномоченного представителя, или с участием налогового консультанта.

Вместе с тем сфера по налоговому консультированию является одной из потенциальных сфер для перехода на обязательное саморегулирование.

В связи с чем НПП РК разработан и направлен в МФ РК законопроект «О налоговом консультировании», предусматривающий введение саморегулирования в сфере налогового консультирования. Проект в настоящее время дорабатывается в НПП.

При этом, отмечаем, что согласно Закону РК «О саморегулировании» имеется ограничения введения обязательного саморегулирования.

Так, саморегулирование, основанное на обязательном членстве (участии) в сфере предпринимательской или профессиональной деятельности, вводится на основании законов Республики Казахстан в сферах деятельности, сопряженных с реализацией государственных функций либо необходимостью делегирования определенных функций, выполняемых государственными органами.

II. СРО в сфере деятельности налоговых консультантов:

В соответствии с 97 Шагом Плана Нации – 100 конкретных Шагов Министерством национальной экономики Республики Казахстан (далее - МНЭ) совместно с НПП, депутатским корпусом проводится широкомасштабная реформа по передаче государственных функций в конкурентную среду и саморегулируемым организациям.

Так, на сегодня, в качестве одной из потенциальных сфер для перехода на обязательное саморегулирование, можно рассматривать сферу по налоговому консультированию.

Актуальность данного вопроса связана в том числе с работой, проводимой Правительством Республики Казахстан по развитию налогового администрирования, в том числе вопрос внедрения всеобщего декларирования.

Мировая практика показывает, что налоговое консультирование – необходимая часть деловой инфраструктуры, важный источник конкурентоспособности бизнеса.

Правильность и полнота исполнения налоговых обязательств, является основой устойчивости любого бизнеса, а главная цель налогового консультирования – оказание налогоплательщику (консультируемому лицу) услуг по вопросам применения норм налогового законодательства.

Появление потребности в услугах налоговых консультантов обусловлено определенной сложностью применения налогового законодательства для налогоплательщиков, что приводит к необходимости оказания для них профессиональной помощи со стороны специально подготовленных лиц, способных объективно и беспристрастно оценить фактическое состояние налогоплательщика в части формирования налоговых обязательств и предполагаемых управленческих решений.

При этом налоговые консультанты ориентированы одновременно на полноту соблюдения налогового законодательства, а, следовательно, на полноту поступлений доходов государственного бюджета, а также на предоставленное законодательством снижение налоговой нагрузки и улучшение финансово-экономического состояния хозяйствующего субъекта, что обеспечивает его устойчивое развитие посредством снижения налоговых рисков.

Опыт налоговых консультантов может быть использован и для реализации государственных функций, в частности, – по проведению ими аудита по налогам, как вида альтернативных налоговых проверок или по разъяснению порядка применения норм налогового законодательства.

Таким образом, учитывая важность обеспечения бизнеса и граждан профессиональной помощью для развития налоговой культуры и с целью полноты и своевременности исполнения ими налоговых обязательств, а также учитывая высокий уровень консолидации субъектов предпринимательства в сфере налогового консультирования, полагаем, что следующим эволюционным развитием данной отрасли может стать введение обязательного саморегулирования с учетом передовой международной практики.

Введение саморегулирования в деятельности налоговых консультантов позволит:

- повысить конкурентоспособность налоговых консультантов в условиях неминуемой глобализации законодательства, за счет усиления взаимосвязи СРО с потребителями услуг и введения рейтинговой системы оценки деятельности СРО;

- обеспечить прозрачность при проведении процедуры аттестации кандидатов в налоговые консультанты;

- усилить контроль госоргана за деятельностью СРО, за счет внедрения государственных мер ответственности за неудовлетворительную работу СРО.

Также введение института саморегулирования в деятельности налоговых консультантов имеет следующие преимущества:

- повышение налоговой культуры, в целях качественного и своевременного исполнения налоговых обязательств;

- введение рейтинговой системы оценки деятельности СРО, как основного элемента конкурентоспособности, а также усиление взаимосвязи СРО с потребителями услуг (на уровень репутационной зависимости влияют жалобы на членов СРО, наличие дисциплинарной, административной и уголовной ответственности членов СРО, соблюдение квалификационных требований членов СРО, количество проверок и результаты проверок СРО и т.д.);

- развитие института досудебного регулирования за счет введения имущественной ответственности членов СРО наряду с ответственностью, предусмотренной в гражданско-процессуальном порядке;

- совершенствование вопросов стандартизации. Качественный переход на международные стандарты. СРО в обязательном порядке согласовывает стандарты и правила с МФ, МНЭ и НПП;

- эффективный механизм контроля и надзора. Эффективная борьба с недобросовестными налоговыми консультантами. Наивысшая ответственность – это исключение из СРО, как запрет на осуществление профессиональной деятельности. При этом усиливается госконтроль за СРО с применением мер в отношении него ответственности за некачественную работу (предупреждение, предписание об переизбрании должностного состава СРО, приостановление, исключение из реестра СРО).

Проект

Закон Республики Казахстан

О налоговом консультировании

Настоящий Закон регулирует отношения, возникающие между юридическими и физическими лицами, налоговыми консультантами, налоговыми аудиторами и профессиональной организацией налоговых консультантов в процессе осуществления деятельности по налоговому консультированию в Республике Казахстан в целях повышения налоговой культуры и усиления контроля за деятельностью субъектов налогового консультирования.

Глава 1. Общие положения

Статья 1. Законодательство Республики Казахстан о налоговом консультировании

1. Законодательство Республики Казахстан о налоговом консультировании основывается на Конституции Республики Казахстан, состоит из настоящего Закона и иных нормативных правовых актов Республики Казахстан.

2. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые предусмотрены настоящим Законом, то применяются правила международного договора.

Статья 2. Принципы налогового консультирования

Основными принципами налогового консультирования являются:

1) независимость;

2) объективность;

3) профессиональная компетентность;

4) конфиденциальность;

5) честность.

Статья 3. Налоговое консультирование в Республике Казахстан

1. Налоговое консультирование в Республике Казахстан – квалифицированная помощь, оказываемая субъектами налогового консультирования юридическим и физическим лицам, в том числе индивидуальным предпринимателям, по исполнению ими налогового законодательства Республики Казахстан.

2. Налоговое консультирование включает в себя оказание следующих услуг:

1) консультирование по вопросам применения положений налогового законодательства и иного законодательства, регулирующего исполнение обязательств по налогам, другим обязательным платежам в бюджет и социальным платежам, подготовка заключений по их применению;

2) налоговое планирование для консультируемых лиц, оценка налоговых рисков, а также подготовка рекомендаций по порядку исполнения налоговых обязательств, включая рекомендации по ведению налогового учета, и порядку определения объектов налогообложения и объектов, связанных с налогообложением;

3) составление и представление в налоговые органы налоговой отчетности, иных документов, подлежащих представлению в налоговые органы, а также заверение данных документов в случаях, установленных налоговым законодательством;

4) представительство от имени и по поручению консультируемого лица по вопросам налогообложения в налоговых, судебных и иных органах, а также представительство в исполнении налоговых обязательств консультируемого лица, в случаях, установленных налоговым законодательством Республики Казахстан;

5) постановка и ведение налогового учета консультируемых лиц;

6) участие налогового консультанта в судебных, правоохранительных и других органах в качестве специалиста или эксперта по вопросам налоговых отношений;

7) проведение проверки соответствия налогового и бухгалтерского учетов консультируемых лиц требованиям налогового законодательства Республики Казахстан;

8) иные услуги по исполнению налогового обязательства консультируемыми лицами.

3. Налоговым консультированием является в том числе проведение аудита по налогам.

Статья 4. Субъекты налогового консультирования

1. Субъектами налогового консультирования являются налоговые консультанты и налоговые аудиторы.

2. Налоговым консультантом признается физическое лицо, отвечающее квалификационным требованиям, предусмотренным настоящим Законом, получившее квалификационное свидетельство «налогового консультанта», и осуществляющее свою деятельность в качестве индивидуального предпринимателя или в составе юридического лица, в качестве учредителя или работника.

3. Налоговым аудитором признается физическое лицо, отвечающее квалификационным требованиям, предусмотренным настоящим Законом, получившее квалификационное свидетельство «налогового аудитора», и осуществляющее свою деятельность в составе юридического лица, в качестве учредителя или работника.

Статья 5. Профессиональная тайна субъектов налогового консультирования

1. Тайну налогового консультирования составляют факт обращения к субъекту налогового консультирования, сведения о содержании устных и письменных переговоров с лицом, обратившимся за помощью, и с другими лицами, о характере и результатах, предпринимаемых в интересах лица, обратившегося за помощью, действий, а также иная информация, по факту обращения.

2. Тайна налогового консультирования охраняется законом. Субъекты налогового консультирования не могут привлекаться в качестве свидетелей в отношении известных им сведений, составляющую профессиональную тайну налогового консультанта.

3. Субъекты налогового консультирования не вправе разглашать, а также использовать в своих интересах или в интересах третьих лиц какие-либо сведения, составляющие профессиональную тайну налогового консультанта, налогового аудитора.

4. Нарушение требования о неразглашении профессиональной тайны налогового консультанта, налогового аудитора влечет ответственность в отношении виновных лиц в соответствии с законодательством Республики Казахстан.

Статья 6. Компетенция Правительства Республики Казахстан

Правительство Республики Казахстан:

1) определяет регулирующий государственный орган, осуществляющий государственное регулирование в сфере налогового консультирования;

2) выполняет иные функции, возложенные на него Конституцией, законами Республики Казахстан и актами Президента Республики Казахстан.

Статья 7. Компетенция регулирующего государственного органа

К компетенции регулирующего государственного органа относятся:

1) реализация государственной политики в сфере налогового консультирования;

2) разработка и утверждение нормативных правовых актов в сфере налогового консультирования;

3) согласование правил и стандартов профессиональной организации налоговых консультантов;

4) согласование порядка аттестации налоговых консультантов и налоговых аудиторов;

5) определение порядка проведения аудита по налогам и представления аудиторского заключения по налогам;

6) разработка и утверждение порядка введения единого реестра субъектов налогового консультирования;

7) осуществление государственного контроля за деятельностью профессиональной организации налоговых консультантов, а также за деятельностью субъектов налогового консультирования;

5) делегирование представителей в состав квалификационной комиссии;

6) осуществление иных полномочий, предусмотренных настоящим Законом, иными нормативными правовыми актами Республики Казахстан.

Глава 2. Деятельность налогового консультанта

Статья 8. Налоговый консультант

Налоговым консультантом признается физическое лицо, отвечающее квалификационным требованиям, предусмотренным настоящим Законом, получившее квалификационное свидетельство «налогового консультанта», и осуществляющее свою деятельность в качестве индивидуального предпринимателя или в составе юридического лица, в качестве учредителя или работника.

Статья 9. Права и обязанности налогового консультанта

1. Налоговый консультант имеет право:

1) при исполнении договора на оказание услуг по налоговому консультированию получать от консультируемого лица необходимую финансовую, бухгалтерскую, налоговую и иную документацию, а также получать полные и достоверные сведения, включая устные и письменные разъяснения;

2) проверять полученную от консультируемого лица финансовую, бухгалтерскую, налоговую и иную документацию, и фактическое наличие имущества, учтенное в данной документации;

3) выступать в порядке, установленном законодательством, в качестве представителя участников отношений, регулируемых налоговым законодательством, а также в качестве эксперта, специалиста в налоговых, судебных и иных органах;

4) оказывать услуги по налоговому консультированию во время проведения налоговых проверок;

5) оказывать комплексную безвозмездную помощь по налоговому консультированию;

6) оказывать следующие услуги по профилю своей деятельности:

формирование первичных статистических данных;

анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое и управленческое консультирование;

консультирование и оказание услуг по вопросам ведения бухгалтерского учета и составления финансовой отчетности;

обучение по вопросам налогообложения, ведения налогового и бухгалтерского учетов, составления налоговой и финансовой отчетности, анализа финансово-хозяйственной деятельности и налогового планирования;

выдача рекомендаций по автоматизации ведения налогового и бухгалтерского учетов и составлению налоговой и финансовой отчетности, обучение автоматизированному ведению налогового и бухгалтерского учетов и составлению налоговой и финансовой отчетности;

юридические услуги, связанные с налоговым консультированием.

7) осуществлять иные права в соответствии с законодательством.

2. Налоговый консультант обязан:

1) осуществлять свою деятельность в качестве участника или работника в составе только одного юридического лица либо в качестве индивидуального предпринимателя;

2) соблюдать налоговое законодательство Республики Казахстан, законодательство о налоговом консультировании;

3) соблюдать Кодекс этики;

4) предоставлять консультируемому лицу информацию о выявленных нарушениях в ведении налогового и (или) бухгалтерского учета, финансовой отчетности и прочей информации, связанной с налогообложением;

5) обеспечивать сохранность и конфиденциальность документов, получаемых от консультируемого лица и третьих лиц в ходе налогового консультирования;

6) не разглашать профессиональную тайну налогового консультанта;

7) осуществлять иные действия в соответствии с законодательством Республики Казахстан.

Глава 3. Налоговый аудитор и аудит по налогам

Статья 10. Налоговый аудитор

1. Налоговым аудитором признается физическое лицо, получившее квалификационное свидетельство «налогового аудитора», и осуществляющее свою деятельность в составе юридического лица, в качестве учредителя или работника.

2. Численность налоговых аудиторов в составе юридического лица должна составлять не менее двух человек.

3. Налоговые аудиторы проводят аудит по налогам и составляют аудиторское заключение по налогам по основаниям, предусмотренным налоговым законодательством Республики Казахстан.

Перечень категорий налогоплательщиков, в отношении которых проводится обязательный аудит по налогам, утверждается регулирующим государственным органом.

Статья 11. Права и обязанности налоговых аудиторов

1. Налоговый аудитор имеет право при проведении аудита по налогам получать от аудируемого субъекта, государственных органов, местных исполнительных органов, а также в банках и организациях, осуществляющих отдельные виды банковских операций и третьих лиц, информацию необходимую для аудита по налогам в порядке, установленном регулирующим государственным органом.

2. Налоговый аудитор обязан осуществлять свою деятельность только в составе одного юридического лица.

3. Налоговый аудитор имеет права и несет обязанности, предусмотренные статьей 9 настоящего Закона.

Статья 12. Проведение аудита по налогам

1. Виды аудита по налогам и порядок его проведения устанавливаются в соответствии с налоговым законодательством Республики Казахстан.

2. Налоговый аудитор проводит аудит по налогам на основании заключенного договора по проведению аудита по налогам.

3. По итогам проведения аудита по налогам налоговый аудитор составляет аудиторское заключение по налогам и предоставляет его аудируемому субъекту и налоговому органу в порядке, установленном законодательством Республики Казахстан.

4. Аудиторское заключение по налогам должно соответствовать требованиям, установленным настоящим Законом и иным нормативными правовыми актами.

5. Аудиторское заключение по налогам подписывается налоговым аудитором с указанием номера и даты выдачи квалификационного свидетельства, утверждается подписью руководителя юридического лица, в котором он состоит в качестве учредителя или работника и заверяется ее печатью (при наличии).

Статья 13. Ограничение права на проведение аудита по налогам

Запрещается проведение аудита по налогам налоговым аудитором:

1) заказчиков, чьим участником, кредитором являются данный налоговый аудитор;

2) организаций, с которыми налоговым аудитором был заключен договор страхования гражданско-правовой ответственности;

3) исполнители которой состоят в трудовых отношениях или являются близкими родственниками или свойственниками должностных лиц аудируемого субъекта, а также акционера (участника), владеющего десятью и более процентами акций (или долями участия в уставном капитале) аудируемого субъекта;

4) исполнители которой имеют личные имущественные интересы в аудируемом субъекте;

5) если у нее имеются денежные обязательства перед аудируемым субъектом или у аудируемого субъекта перед нею, за исключением обязательств по проведению аудита по налогам;

6) в случаях, влекущих возникновение конфликта интересов или создающих угрозу возникновения такого конфликта, за исключением обязательств, возникающих из заключенных публичных договоров.

Статья 14. Аудируемый субъект. Права и обязанности аудируемого субъекта

1. Аудируемым субъектом является лицо, получающее услуги от налогового аудитора на основе заключенного договора.

2. Аудируемый субъект вправе:

1) получать от налогового аудитора необходимую информацию о требованиях законодательства Республики Казахстан, касающихся проведения аудита по налогам;

2) знакомиться с нормативными правовыми актами, на которых основываются замечания и выводы налогового аудитора;

3) получать от налогового аудитора информацию о выявленных нарушениях в ведении налогового учета, бухгалтерского учета, налоговой отчетности и прочей информации, связанной с исполнением налоговых обязательств;

4) отказаться от услуг налогового аудитора в случае нарушения ею условий договора.

3. Аудируемый субъект обязан:

1) создавать условия налоговому аудитору и его работникам, участвующим в проведении аудита по налогам, для своевременного и качественного проведения аудита по налогам, представлять необходимую документацию, давать разъяснения и объяснения в устной или письменной форме;

2) не вмешиваться в деятельность налогового аудитора в целях ограничения круга вопросов, подлежащих аудиту по налогам, если иное не предусмотрено договором;

3) направлять по требованию налогового аудитора письменный запрос от своего имени в адрес третьих лиц для получения информации, необходимой для проведения аудита по налогам.

4. Выполнение требований налогового аудитора, вытекающих из обязательств по договору по аудиту по налогам, для аудируемого субъекта обязательно.

Статья 15. Ответственность аудируемого субъекта

1. Аудируемый субъект несет ответственность, установленную законами Республики Казахстан, за полноту и достоверность налоговой отчетности и прочей информации, связанной с налоговой отчетностью, предоставленной налоговому аудитору для проведения аудита по налогам.

2. Проведение аудита по налогам не освобождает аудируемого субъекта от ответственности за несоответствие представляемой налоговой отчетности и иных документов требованиям законодательства Республики Казахстан.

Глава 4. Организация деятельности субъектов налогового консультирования

Статья 16. Профессиональная организация налоговых консультантов

1. Профессиональная организация налоговых консультантов является саморегулируемой организацией в сфере предпринимательской деятельности, созданная в целях организации деятельности по проведению аудита по налогам, осуществлению контроля качества деятельности ее членов, включенная в реестр саморегулируемых организаций, объединяющая на условиях обязательного членства юридических лиц, в состав которых входят налоговые аудиторы представленных во всех областях и городах республиканского значения.

2. Деятельность профессиональной организации налоговых консультантов регулируется настоящим Законом, иным законодательством Республики Казахстан, уставом, стандартами и правилами профессиональной организации налоговых консультантов.

3. Статус профессиональной организации налоговых консультантов приобретается с даты ее включения в реестр саморегулируемых организаций в порядке, предусмотренном правилами ведения реестра саморегулируемых организаций.

4. Структура и рабочие органы профессиональной организации налоговых консультантов определяются ее уставом в соответствии с настоящим Законом и законодательством Республики Казахстан о саморегулировании.

5. Деятельность профессиональной организации налоговых консультантов финансируется за счет членских взносов ее членов, либо иных поступлений в соответствии с ее уставом и законодательством Республики Казахстан.

6. Профессиональная организация налоговых консультантов обязана своевременно принимать меры по недопущению возникновения конфликта интересов между профессиональной организации налоговых консультантов ее членами и их работниками, а также по своевременному урегулированию такого конфликта.

Статья 17. Права и обязанности профессиональной организации налоговых консультантов

1. Профессиональная организация налоговых консультантов вправе:

1) устанавливать квалификационные требования и проводить аттестацию кандидатов на получение свидетельства «налоговый консультант», «налоговый аудитор»;

2) выдавать по результатам аттестации кандидатов квалификационное свидетельство «налоговый консультант», «налоговый аудитор»;

3) в случае необходимости выдавать свидетельство о членстве в профессиональной организации налоговых консультантов;

4) принимать на добровольной основе в члены профессиональной организации налоговых консультантов субъектов частного предпринимательства, в состав которых входят налоговые консультанты;

5) утверждать правила и стандарты профессиональной организации налоговых консультантов, обязательные для ее членов, по согласованию с регулирующим государственным органом и Национальной палатой предпринимателей Республики Казахстан;

6) разрабатывать и утверждать порядок аттестации субъектов налогового консультирования;

7) устанавливать объем и порядок оказания комплексной безвозмездной помощи по налоговому консультированию;

8) осуществлять внешний контроль качества услуг налоговых аудиторов;

9) от своего имени оспаривать в установленном законодательством Республики Казахстан порядке любые акты, решения и (или) действия (бездействие) органов государственной власти и органов местного самоуправления, нарушающие права и законные интересы профессиональной организации налоговых консультантов или субъектов налогового консультирования;

10) запрашивать в органах государственной власти и органах местного самоуправления информацию и получать от этих органов информацию, необходимую для выполнения профессиональной организация налоговых консультантов, возложенных на нее законами Республики Казахстан функций, в установленном законодательством Республики Казахстан порядке;

11) вступать в международные объединения в сфере налогового консультирования;

12) собирать взносы, установленные профессиональной организацией налоговых консультантов, и формировать имущество профессиональной организации налоговых консультантов из других, не запрещенных законами Республики Казахстан источников;

13) проводить курсы повышения квалификации и переподготовки субъектов налогового консультирования;

14) вести рейтинг субъектов налогового консультирования и публиковать его в средствах массовой информации;

15) отказывать в выдаче квалификационного свидетельства «налоговый консультант», «налоговый аудитор» в случаях, предусмотренных настоящим Законом;

16) принимать решения о лишении квалификационного свидетельства «налоговый консультант», «налоговый аудитор», в порядке и случаях, установленных настоящим Законом;

17) осуществлять иные действия, предусмотренные настоящим Законом, другими законами и ее учредительными документами.

2. Профессиональная организация налоговых консультантов обязана:

1) уведомить регулирующий государственный орган о начале осуществления деятельности;

2) создать квалификационную комиссию и специализированные органы в соответствии с настоящим Законом и иным законодательством Республики Казахстан;

3) разрабатывать и утверждать правила выдачи квалификационных свидетельств, сертификатов о прохождении курсов повышения квалификации и переподготовки субъектов налогового консультирования;

4) представлять интересы субъектов налогового консультирования в государственных органах, органах местного самоуправления, а также в международных организациях налоговых консультантов, в соответствии с настоящим Законом, иными нормативными правовыми актами и уставом;

5) рассматривать обращения физических и юридических лиц о нарушении членами профессиональной организации налоговых консультантов требований настоящего Закона, иных нормативных правовых актов, правил и стандартов профессиональной организации налоговых консультантов, а также Кодекса этики;

6) ежеквартально предоставлять регулирующему государственному органу информацию о субъектах налогового консультирования;

7) вести единый реестр субъектов налогового консультирования;

8) избирать членов квалификационной комиссии;

9) осуществлять контроль за соблюдением своими членами требований настоящего Закона, иных нормативных правовых актов Республики Казахстан, правил и стандартов профессиональной организации налоговых консультантов, а также Кодекса этики;

10) исключать членов из профессиональной организации налоговых консультантов по основаниям, предусмотренным настоящим Законом;

11) принимать Кодекс этики;

12) ежеквартально, не позднее 5 числа месяца, следующего за отчетным кварталом предоставлять в регулирующий государственный орган информацию о своей деятельности и своих членов по форме, утвержденной регулирующим государственным органом с ее размещением на официальном сайте профессиональной организации налоговых консультантов;

13) размещать на своем интернет-ресурсе на казахском и русском языках и (или) публиковать в периодических печатных изданиях сведения о выдаче, приостановлении, прекращении и лишении квалификационного свидетельства;

14) информировать своих членов о поступлении и расходовании денег путем размещения на своем официальном сайте ежегодного отчета;

15) разрабатывать методические пособия и рекомендации по ведению налогового и бухгалтерского учетов и составлению налоговой и финансовой отчетности, анализу финансово-хозяйственной деятельности и финансового планирования, оказание сопутствующих услуг по профилю своей деятельности в соответствии с учредительными документами профессиональной организации налоговых консультантов.

Законами Республики Казахстан и уставом профессиональной организации налоговых консультантов могут устанавливаться иные обязанности профессиональной организации налоговых консультантов.

3. Профессиональная организация налоговых консультантов не вправе осуществлять деятельность и совершать действия, влекущие возникновение конфликта интересов профессиональной организации налоговых консультантов и интересов ее членов.

Меры по предотвращению или урегулированию конфликта интересов устанавливаются правилами профессиональной организации налоговых консультантов.

Статья 18. Членство в профессиональной организации налоговых консультантов

1. Членство в профессиональной организации налоговых консультантов юридических лиц, в состав которых входят налоговые аудиторы, является обязательным.

2. Субъекты частного предпринимательства, в состав которых входят налоговые консультанты могут быть членами профессиональной организации налоговых консультантов на добровольной основе.

3. Для вступления в члены профессиональной организации налоговых консультантов налоговые аудиторы представляют:

1) заявление по форме, установленной профессиональной организацией налоговых консультантов;

2) документы, подтверждающие наличие в составе юридического лица налогового аудитора, в качестве учредителя или работника.

4. Лицо вправе обжаловать действия профессиональной организации налоговых консультантов по отказу в принятии в членство профессиональной организации налоговых консультантов в суд.

5. Членство в профессиональной организации налоговых консультантов прекращается по следующим основаниям:

1) по заявлению члена профессиональной организации налоговых консультантов;

2) по основаниям, предусмотренным статьей 20 настоящего Закона.

6. Профессиональная организация налоговых консультантов не позднее дня, следующего за днем принятия решения о прекращении членства налогового аудитора в профессиональной организации налоговых консультантов, обязана разместить такое решение на интернет-ресурсе профессиональной организации налоговых консультантов, а также направить копию решения:

1) налоговому аудитору в отношении которой принято решение о прекращении членства в профессиональной организации налоговых консультантов;

2) консультируемому лицу, с которым налоговый аудитор заключил договор, в случаях, если информация о заключенном договоре ранее представлялась в профессиональную организацию налоговых консультантов;

3) регулирующему государственному органу для сведения.

7. Исключение из членов профессиональной организации налоговых консультантов может быть обжаловано налоговым аудитором в суд.

Статья 19. Органы управления профессиональной организации налоговых консультантов

1. Органами управления профессиональной организации налоговых консультантов являются:

1) общее собрание членов (учредителей) профессиональной организации налоговых консультантов;

2) коллегиальный орган управления профессиональной организации налоговых консультантов;

3) исполнительный орган профессиональной организации налоговых консультантов;

4) контрольный орган (ревизионная комиссия) профессиональной организации налоговых консультантов.

Порядок формирования, структура, компетенция и срок полномочий органов управления профессиональной организации налоговых консультантов, порядок принятия этими органами решений устанавливаются учредительными документами профессиональной организации налоговых консультантов в соответствии с настоящим Законом и другими законами Республики Казахстан.

2. Общее собрание членов (учредителей) профессиональной организации налоговых консультантов является высшим органом управления, полномочным рассматривать отнесенные к его компетенции настоящим Законом, другими законами Республики Казахстан и ее уставом вопросы деятельности профессиональной организации налоговых консультантов.

К исключительной компетенции общего собрания относятся:

1) принятие устава профессиональной организации налоговых консультантов, внесение в него изменений и дополнений;

2) определение основных направлений деятельности профессиональной организации налоговых консультантов;

3) утверждение бюджета профессиональной организации налоговых консультантов;

4) избрание членов коллегиального органа управления, руководителя исполнительного органа и членов ревизионной комиссии профессиональной организации налоговых консультантов, досрочное прекращение полномочий указанных органов или полномочий руководителей либо отдельных его членов;

5) утверждение отчетов коллегиального органа управления, исполнительного органа управления, контрольного органа (ревизионной комиссии) и специализированных органов по форме, в порядке и с периодичностью, установленных уставом профессиональной организации налоговых консультантов;

6) избрание членов контрольного органа (ревизионной комиссии);

7) избрание членов квалификационной комиссии с учетом требований настоящего Закона;

8) утверждение мер воздействия, порядка и оснований их применения, порядка рассмотрения дел о нарушении членами (участниками) профессиональной организации налоговых консультантов требований правил и стандартов профессиональной организации налоговых консультантов;

9) принятие иных решений в соответствии с законами Республики Казахстан и уставом.

Порядок проведения общих собраний членов (учредителей) профессиональной организации налоговых консультантов, порядок формирования повести дня заседаний, определения кворума, условия и порядок проведения голосования определяются уставом профессиональной организации налоговых консультантов.

Уставом профессиональной организации налоговых консультантов могут быть предусмотрены иные вопросы, принятие решений по которым отнесено к исключительной компетенции общего собрания.

3. Руководство профессиональной организации налоговых консультантов осуществляет коллегиальный орган управления профессиональной организации налоговых консультантов, избранный общим собранием членов (учредителей) профессиональной организации налоговых консультантов из числа его членов.

Количественный состав коллегиального органа управления, порядок и условия его формирования, деятельности, принятия решений, прекращения полномочий устанавливаются уставом профессиональной организации налоговых консультантов.

4. К компетенции коллегиального органа управления профессиональной организации налоговых консультантов, относятся:

1) утверждение правил и стандартов профессиональной организации налоговых консультантов, внесение в них изменений и (или) дополнений;

2) утверждение положения о членстве в профессиональной организации налоговых консультантов;

3) вынесение вопросов на рассмотрение общего собрания членов (участников) профессиональной организации налоговых консультантов;

4) принятие решения о вступлении в члены профессиональной организации налоговых консультантов или исключении из ее состава по основаниям, предусмотренным настоящим Законом, иным законодательством Республики Казахстан и уставом профессиональной организации налоговых консультантов;

5) принятие решения об аттестации налоговых аудиторов, о ее приостановлении или лишении;

6) принятие решения о выдаче, приостановлении или прекращении действия квалификационного свидетельства;

7) иные вопросы, предусмотренные уставом профессиональной организации налоговых консультантов.

В профессиональной организации налоговых консультантов функции коллегиального органа управления могут осуществляться общим собранием членов (участников) профессиональной организации налоговых консультантов.

5. Исполнительный орган профессиональной организации налоговых консультантов:

1) организует работу профессиональной организации налоговых консультантов, осуществляет контроль за выполнением возложенных на профессиональную организацию налоговых консультантов задач;

2) осуществляет прием и увольнение работников профессиональной организации налоговых консультантов;

3) представляет интересы профессиональной организации налоговых консультантов в государственных органах, общественных объединениях, других организациях;

4) осуществляет иные полномочия, предусмотренные уставом профессиональной организации налоговых консультантов, не противоречащие законодательству Республики Казахстан.

6. Контрольный орган (ревизионная комиссия) является органом профессиональной организации налоговых консультантов, осуществляющим контроль финансово-хозяйственной деятельности органов управления профессиональной организации налоговых консультантов, ее филиалов и представительств, должностных лиц.

Ревизионная комиссия подотчетна и подконтрольна общему собранию членов (участников) профессиональной организации налоговых консультантов.

Порядок и периодичность представления отчетов ревизионной комиссии определяется уставом профессиональной организации налоговых консультантов.

Профессиональные организации налоговых консультантов имеют специализированные органы, предусмотренные статьей 17 Закона Республики Казахстан «О саморегулировании».

Статья 20. Аттестация субъектов налогового консультирования

1. Для осуществления деятельности по налоговому консультированию кандидаты в налоговые консультанты или налоговые аудиторы проходят аттестацию путем сдачи квалификационных экзаменов в квалификационной комиссии профессиональной организацией налоговых консультантов.

2. К аттестации допускаются лица, имеющие высшее образование и трудовой стаж не менее трех лет в налоговой, экономической, финансовой или в правовой сферах, в сфере налогового консультирования или в области научно-преподавательской деятельности по налоговым отношениям, бухгалтерскому учету и аудиту в высших учебных заведениях.

3. К аттестации не допускаются лица, имеющие не погашенную или не снятую в установленном законом порядке судимость, признанные в установленном порядке недееспособным либо ограниченно дееспособным.

4. Для допуска к аттестации физическое лицо представляет:

1) заявление по форме, установленной профессиональной организацией налоговых консультантов;

2) документ, подтверждающий получение высшего образования;

3) справку об отсутствии неснятой или непогашенной судимости за правонарушения в сфере экономической деятельности, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления.

5. Основанием для отказа в допуске физического лица к аттестации является не соблюдение одного из условий, предусмотренных настоящей статьей.

6. Лица, не прошедшие аттестацию, допускаются к ее повторному прохождению по истечении трех месяцев с момента принятия решения квалификационной комиссией.

7. Тестовые задания и перечень вопросов для проведения квалификационных экзаменов налоговых консультантов или налоговых аудиторов разрабатываются квалификационной комиссией.

Статья 21. Квалификационное свидетельство «налоговый консультант», «налоговый аудитор»

1. Квалификационное свидетельство «налоговый консультант», «налоговый аудитор» является документом, подтверждающим соответствие лица требованиям к уровню подготовки, профессиональных знаний и навыков кандидатов в налоговые консультанты, налоговые аудиторы выданное в порядке, определяемом профессиональной организацией налоговых консультантов сроком на пять лет.

2. Лица, прошедшие аттестацию, получают квалификационное свидетельство о присвоении квалификации «налоговый консультант», «налоговый аудитор». Решение о присвоении квалификации «налоговый консультант», «налоговый аудитор» публикуется на государственном и русском языках в периодических печатных изданиях, определяемых профессиональной организацией налоговых консультантов, а также на официальном сайте профессиональной организации налоговых консультантов.

3. Прекращение действия квалификационного свидетельства «налоговый консультант», «налоговый аудитор» осуществляется в случаях:

1) смерти лица;

2) признания лица по вступившему в законную силу решения суда недееспособным или ограниченно дееспособным, умершим либо безвестно отсутствующим;

3) вступления в законную силу обвинительного приговора суда;

4) вступления в законную силу судебного решения о применении к лицу принудительных мер медицинского характера;

5) лишения квалификационного свидетельства в судебном порядке;

6) истечения срока действия квалификационного свидетельства.

4. В случае прекращения действия квалификационного свидетельства профессиональная организация налоговых консультантов вносит в единый реестр субъектов налогового консультирования соответствующую информацию с указанием даты и времени прекращения квалификационного свидетельства.

5. Лишение квалификационного свидетельства, за исключением случаев, предусмотренных пунктом 7 настоящей статьи, осуществляется решением суда по иску регулирующего государственного органа, профессиональной организации налоговых консультантов в случаях:

1) неоднократного нарушения субъектом налогового консультирования Кодекса этики;

2) неоднократного нарушения законодательства Республики Казахстан в сфере налогового консультирования либо нарушения иного законодательства Республики Казахстан, причинившего ущерб интересам государства, физических или юридических лиц;

3) установления факта предоставления субъектом налогового консультирования недостоверной или умышленно искаженной информации в документах, явившихся основанием для выдачи квалификационного свидетельства.

6. Решение о лишении квалификационного свидетельства может быть принято квалификационной комиссией по основаниям, предусмотренным подпунктом 1) пункта 6 настоящей статьи Закона.

Решение квалификационной комиссии о прекращении или лишении квалификационного свидетельства может быть обжаловано в суд в порядке, установленном законодательством Республики Казахстан.

7. Решение о лишении квалификационного свидетельства публикуется на государственном и русском языках в периодических печатных изданиях, определяемых профессиональной организацией налоговых консультантов, а также на официальном сайте профессиональной организации налоговых консультантов в течение пяти календарных дней с даты принятия решения.

8. Лица, которые были лишены квалификационного свидетельства, к повторному подтверждению квалификации допускаются не ранее чем через три года.

Статья 22. Квалификационная комиссия

1. Квалификационная комиссия создается профессиональной организацией налоговых консультантов, членами которой являются представители не менее пяти налоговых аудиторов.

2. Положение о квалификационной комиссии, а также порядок проведения аттестации утверждаются профессиональной организацией налоговых консультантов по согласованию с регулирующим государственным органом и Национальной палатой предпринимателей Республики Казахстан.

3. Состав Квалификационной комиссии утверждается общим собранием членов (участников) профессиональной организации налоговых консультантов.

4. В состав квалификационной комиссии входят по одному представителю от регулирующего государственного органа и Национальной палаты предпринимателей Республики Казахстан.

5. Председателем квалификационной комиссии избирается налоговый аудитор, из числа членов комиссии простым большинством голосов сроком на три года. Одно и то же лицо не может быть избрано председателем два раза подряд.

6. Квалификационная комиссия разрабатывает и утверждает программу аттестации кандидатов в налоговые консультанты, налоговые аудиторы, которая должна соответствовать Кодексу этики, правилам и стандартам профессиональной организации налоговых консультантов, и законодательству Республики Казахстан.

7. Квалификационная комиссия обязана представлять в регулирующий государственный орган и Национальную палату предпринимателей в течение пятнадцати рабочих дней со дня принятия решения протокол заседания с указанием номера квалификационного свидетельства и копии документов, представленных в квалификационную комиссию лицами, которым была присвоена квалификация «налоговый консультант», «налоговый аудитор».

8. В случае нарушения порядка проведения аттестации, кандидат, регулирующий государственный орган или Национальная палата предпринимателей вправе обжаловать решение квалификационной комиссии в судебном порядке.

Статья 23. Обеспечение имущественной ответственности при налоговом консультировании

1. Профессиональная организация налоговых консультантов для обеспечения своей имущественной ответственности и имущественной ответственности ее членов перед заказчиками и третьими лицами применяет один из следующих способов обеспечения имущественной ответственности путем:

1) страхования гражданско-правовой ответственности;

2) привлечения к имущественной ответственности ее членов;

3) использования иных способов обеспечения имущественной ответственности, предусмотренных законами Республики Казахстан.

Порядок обеспечения имущественной ответственности устанавливается правилами профессиональной организации налоговых консультантов.

2. Обращение взыскания в рамках обеспечения имущественной ответственности производится в одном из следующих случаев:

1) при признании профессиональной организацией налоговых консультантов обоснованности требований и необходимости удовлетворения взыскания;

2) на основании вступившего в законную силу решения суда или арбитража.

3. Налоговый аудитор обязан заключить договор страхования гражданско-правовой ответственности по обязательствам, возникающим вследствие причинения имущественного вреда при оказании услуг по налоговому аудиту.

4. Страхование гражданско-правовой ответственности налоговых аудиторов осуществляется в порядке, установленном законодательными актами Республики Казахстан.

5. Договор страхования ответственности заключается налоговым аудитором на срок не менее одного года.

Объектом страхования по договору страхования ответственности налоговых аудиторов являются имущественные интересы, связанные с риском ответственности налогового аудитора по обязательствам, возникающим вследствие причинения ущерба консультируемому лицу, заключившему договор и (или) третьим лицам.

Страховым случаем по договору страхования ответственности является установленный вступившим в законную силу решением суда факт причинения ущерба действиями (бездействием) налоговым аудитором в результате нарушения требований законодательства, правил и стандартов профессиональной организации налоговых консультантов.

Глава 5. Контроль в сфере налогового консультирования

Статья 24. Контроль качества и его виды

1. Контроль качества направлен на соблюдение налоговыми аудиторами требований законодательства в сфере налогового консультирования, правил и стандартов профессиональной организации налоговых консультантов.

2. Видами контроля качества является внутренний и внешний контроль качества.

3. Внутренний контроль качества осуществляется налоговыми аудиторами самостоятельно в соответствии с правилами и стандартами профессиональной организации налоговых консультантов.

4. Внешний контроль качества осуществляется профессиональной организацией налоговых консультантов.

Статья 25. Контроль профессиональной организации налоговых консультантов за деятельностью своих членов

1. Внешний контроль качества осуществляется профессиональной организацией налоговых консультантов в отношении ее членов один раз в три года. Правила проведения внешнего контроля качества разрабатываются профессиональной организацией налоговых консультантов.

2. Профессиональная организация налоговых консультантов осуществляет контроль за деятельностью налоговых аудиторов в части соблюдения ими требований правил и стандартов профессиональной организации налоговых консультантов путем осуществления проверок.

3. Порядок организации и проведения проверок налоговых аудиторов профессиональной организации налоговых консультантов, устанавливается правилами профессиональной организации налоговых консультантов, согласованными с регулирующим государственным органом и Национальной палатой предпринимателей.

4. Основанием для проведения проверки может являться жалоба о нарушении налоговым аудитором требований правил и стандартов профессиональной организации налоговых консультантов либо требований законодательства Республики Казахстан.

5. В ходе проведения проверки на основании полученной жалобы исследованию подлежат только факты, указанные в жалобе.

6. Налоговый аудитор обязан предоставить для проведения проверки необходимую информацию по запросу профессиональной организации налоговых консультантов.

7. Профессиональная организация налоговых консультантов, а также ее работники и должностные лица, принимающие участие в проведении проверки, ответственны за неразглашение и нераспространение сведений, полученных в ходе ее проведения.

8. В случае выявления в результате проверки факта нарушений проверяемым налоговым аудитором требований правил и стандартов, а также законодательства Республики Казахстан, регламентирующего деятельность налоговых аудиторов, руководящие лица налогового аудитора, работники профессиональной организации налоговых консультантов, осуществляющие проверки, и члены квалификационной комиссии обязаны принять предусмотренные законами Республики Казахстан меры по устранению выявленных нарушений, их предупреждению, предотвращению возможного причинения вреда законным интересам физических и юридических лиц, а также привлечению лиц, допустивших нарушения, к ответственности, установленной настоящим Законом и иными законами Республики Казахстан.

9. Профессиональная организация налоговых консультантов несет перед налоговыми аудиторами в порядке, установленном законами Республики Казахстан и уставом профессиональной организации налоговых консультантов, ответственность за неправомерные действия работников профессиональной организации налоговых консультантов при осуществлении ими контроля за деятельностью налоговых аудиторов.

10. Налоговый аудитор вправе обжаловать заключение профессиональной организации налоговых консультантов в регулирующий государственный орган или в суд.

Статья 26. Контроль регулирующего государственного органа

1. Регулирующий государственный орган осуществляет контроль в сфере налогового консультирования за исполнением профессиональной организацией налоговых консультантов требований, предусмотренных настоящим Законом, правил и стандартов профессиональной организации налоговых консультантов.

2. Регулирующий государственный орган осуществляет контроль качества проведения аудита по налогам в порядке, определенном регулирующим государственным органом.

3. Контроль в сфере налогового консультирования за деятельностью профессиональной организации налоговых консультантов и деятельности налоговых аудиторов осуществляется путем проведения проверок и иных форм контроля.

4. Проверка осуществляется в соответствии с Предпринимательским кодексом Республики Казахстан. Иные формы государственного контроля осуществляются в соответствии с настоящим Законом.

5. Решение о проведении проверки деятельности профессиональной организации налоговых консультантов принимается регулирующим государственным органом на основании заявлений физических и юридических лиц, государственных органов, органов местного самоуправления, правоохранительных органов о нарушении профессиональной организации налоговых консультантов, ее членов требований настоящего Закона, правил и стандартов профессиональной организации налоговых консультантов и иных нормативных правовых актов Республики Казахстан.

6. В случае выявления нарушений законодательства Республики Казахстан регулирующий государственный орган направляет в профессиональную организацию налоговых консультантов представление об устранении нарушений и принимает иные меры в соответствии с настоящим Законом и иными законами Республики Казахстан.

7. При не устранении нарушений в установленный срок регулирующий государственный орган вправе обратиться в суд с иском о понуждении устранить выявленные нарушения законодательства Республики Казахстан.

Статья 27. Ответственность субъектов налогового консультирования

1. За нарушение законодательства Республики Казахстан о налоговом консультировании, а также условий договора с консультируемыми субъектами, субъекты налогового консультирования несут ответственность в соответствии с законами Республики Казахстан.

2. Договором об оказании услуг по налоговому консультированию могут быть предусмотрены иные виды ответственности субъектов налогового консультирования распределение рисков сторон и условия освобождения от нее.

3. Решение о привлечении субъектов налогового консультирования к ответственности может быть обжаловано в суде.

4. Привлечение субъектов налогового консультирования к ответственности не ограничивает право консультируемого лица обратиться в суд с требованием о возмещении виновным лицом причиненных убытков.

Глава 6. Заключительные положения

Статья 28. Рассмотрение споров

Споры, возникающие между субъектами налогового консультирования, а также между ними и консультируемыми лицами, разрешаются в порядке, установленном законодательством Республики Казахстан.

Статья 29. Переходные положения

1. Субъекты налогового консультирования, получившие квалификационные свидетельства, выданные саморегулируемой организацией, основанной на добровольном членстве действительны до получения квалификационного свидетельства профессиональной организации налоговых консультантов.

2. Субъекты налогового консультирования, получившие квалификационные свидетельства, выданные саморегулируемой организацией, основанной на добровольном членстве вправе получить свидетельство о присвоении квалификации «налоговый консультант», «налоговый аудитор» без прохождения квалификационного экзамена после дня первого официального опубликования настоящего Закона.

Статья 30. Порядок введения в действие настоящего Закона

Настоящий Закон вводится в действие со дня его официального опубликования.

Президент

Республики Казахстан

- 18969

- 0

- 9 ноября 2018

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.