Проект Правил оформления сопроводительных накладных на товары-01.01.2020г

ПРОЕКТ

по состоянию на 23 декабря 2019 года

Об утверждении Перечня товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары, также Правил оформления и их документооборота

В соответствии со статьей 176 Кодекса Республики Казахстан

от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), подпунктом 8) пункта 2 статьи 4 Закона Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции», подпунктом 5-4) статьи 5 Закона Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий», подпунктом 7) статьи 7 Закона Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива», подпунктом 6) статьи 8 Закона Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

1) Перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары, согласно

приложению 1 к настоящему приказу;

2) Правила оформления сопроводительных накладных на товары и их документооборот согласно приложению 2 к настоящему приказу.

2.Признать утратившими силу некоторые приказы Министра финансов Республики Казахстан согласно приложению 3 к настоящему приказу

(далее – Перечень).

3.Комитету государственных доходов Министерства финансов Республики Казахстан в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

3) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1) и 2) настоящего пункта.

4. Настоящий приказ вводится в действие с 1 января 2020 года, за исключением пунктов 1, 2, 3, 4, 5, 6, 8 и 9 Перечня, которые вводятся в действие с 1 апреля 2020 года, и подлежит официальному опубликованию.

Приложение 1

к приказу Первого заместителя

Премьер-Министра

Республики Казахстан –

Министра финансов

Республики Казахстан

от «__» _________ 2019 года №

Перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары

|

№ п/п |

Наименование товара |

Дата начала оформления сопроводительных накладных на товары |

|

1. |

Биотопливо, производство и оборот которого регулируется Законом Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива» |

1 января 2020 года |

|

2. |

Этиловый спирт и (или) алкогольная продукция, производство и оборот которых регулируется Законом Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» |

1 апреля 2020 года |

|

3. |

Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года |

1 апреля 2020 года |

|

4. |

Табачные изделия, производство и оборот которых регулируется Законом Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий» |

1 апреля 2020 года |

|

5. |

Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан |

1 апреля 2020 года |

|

6. |

Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза |

1 апреля 2020 года |

|

7. |

Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза |

1 апреля 2020 года |

|

8. |

Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан |

1 апреля 2020 года |

к приказу Первого заместителя

Премьер-Министра

Республики Казахстан –

Министра финансов

Республики Казахстан

от «__» ________ 2019 года № _

Правила оформления сопроводительных накладных на товары и их документооборот

Глава 1. Общие положения

1. Настоящие

Правила оформления сопроводительных

накладных на товары и их документооборот (далее – Правила) разработаны в

соответствии с частью второй статьи 176 Кодекса Республики Казахстан от 25

декабря

2017 года «О налогах и других обязательных платежах в бюджет»

(далее – Налоговый кодекс) и определяют порядок оформления сопроводительных

накладных на товары (далее

– СНТ), предназначенных для контроля за

движением товаров.

2. СНТ для целей налогообложения, а также налогового и таможенного администрирования является:

1) товаросопроводительным документом, в том числе подтверждающим отгрузку товаров налогоплательщику;

2) первичным бухгалтерским документом.

Глава 2. Порядок оформления сопроводительных накладных на товары и их документооборот

3. СНТ оформляется поставщиком (при ввозе – получателем) по форме согласно приложению 1 к настоящим Правилам, посредством модуля «Виртуальный склад» (далее – ВС) информационной системы электронных счетов-фактур (далее – ИС ЭСФ) на государственном или русском языках, подписывается электронной цифровой подписью (далее – ЭЦП) в порядке, определенном для подписания электронных счетов-фактур и Законом Республики Казахстан от 7 января 2003 года «Об электронном документе и электронной цифровой подписи».

СНТ оформляется в электронной форме, за исключением следующих случаев, когда налогоплательщик вправе оформить СНТ на бумажном носителе:

1) отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц Республики Казахстан сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на интернет-ресурсе Комитета государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК);

2) в случае подтверждения информации на интернет-ресурсе КГД МФ РК о невозможности оформления СНТ в ИС ЭСФ по причине технических ошибок.

После устранения технических ошибок СНТ, оформленная на бумажном носителе, поставщиком (при ввозе – получателем) подлежит введению в ИС ЭСФ в течение трех календарных дней с даты устранения технических ошибок.

4. СНТ считается оформленной, если:

1) такая СНТ соответствует требованиям, установленным налоговым законодательством Республики Казахстан и законодательством Республики Казахстан об электронном документе и электронной цифровой подписи;

2) такой СНТ присвоен регистрационный номер в ИС ЭСФ.

5. По товарам, подлежащим маркировке, СНТ, оформленная и зарегистрированная в информационной системе, предназначенной для учета движения товара, подлежащего маркировки в соответствии с международными договорами, законодательством Республики Казахстан в целях передачи прав собственности на маркируемый товар, передается для регистрации в ИС ЭСФ в целях исполнения налогового обязательства по оформлению СНТ.

6. Интеграционное взаимодействие внешних учетных систем налогоплательщиков с модулем «Виртуальный склад» ИС ЭСФ осуществляется посредством API-механизмов, позволяющих внешним учетным системам выполнять в ИС ЭСФ все операции, предусмотренные бизнес-процессами в Web-приложении, путем интеграции ИС ЭСФ с учетными системами участников ИС ЭСФ.

Информационный обмен между информационной системой, предназначенной для учета движения товара,

подлежащего маркировки в соответствии с международными договорами,

законодательством Республики Казахстан

и ИС ЭСФ осуществляется с использованием технологии

веб-сервисов шлюза электронного Правительства.

7. Оригиналом (подлинником) СНТ является электронный документ, содержащийся в ИС ЭСФ.

8. В печатной форме СНТ отражаются заполненные поставщиком реквизиты.

9. Отдельные поля СНТ не подлежат заполнению, если в техническом описании структуры СНТ такие поля имеют признаки:

1) «необязательное поле»;

2) «условно-обязательное поле» и условия по обязательности заполнения не наступают.

Техническое описание структуры СНТ публикуется на интернет-ресурсе государственного органа, осуществляющего руководство в сфере обеспечения поступлений налогов и платежей в бюджет, и учитывается при приеме и обработке СНТ в ИС ЭСФ.

10. СНТ подлежит оформлению:

1) при перемещении, реализации и (или) отгрузке товаров по территории Республики Казахстан;

2) при ввозе товаров на территорию Республики Казахстан с территории государств, не являющихся членами Евразийского экономического союза (далее – ЕАЭС), и государств-членов ЕАЭС;

3) при вывозе товаров с территории Республики Казахстан на территорию государств, не являющихся членами ЕАЭС, и государств-членов ЕАЭС.

11. Обязательство по оформлению СНТ возникает в следующие сроки:

1) при перемещении, реализации и (или) отгрузке товаров по территории Республики Казахстан – не позднее дня начала перемещения, реализации и (или) отгрузки товаров;

2) при ввозе товаров на территорию Республики Казахстан:

с территории государств, не являющихся членами ЕАЭС – не позднее дня, следующего за днем выпуска товаров в свободное обращение;

с территории государств-членов ЕАЭС – не позднее дня, предшествующего дню пересечения Государственной границы Республики Казахстан;

3) при вывозе товаров с территории Республики Казахстан на территорию государств, не являющихся членами ЕАЭС и государств-членов ЕАЭС – не позднее дня начала перемещения, реализации и (или) отгрузки товаров.

12.При перемещении товаров по территории Республики Казахстан, а также при вывозе за пределы Республики Казахстан СНТ оформляется в национальной валюте Республики Казахстан, за исключением следующих случаев, при которых возможно оформить в иностранной валюте:

1) по сделкам (операциям) по реализации товаров, заключенным (совершенным) в рамках соглашения (контракта) о разделе продукции;

2) по сделкам (операциям) по реализации товаров на экспорт, облагаемым по нулевой ставке налога на добавленную стоимость (далее – НДС) в соответствии со статьями 386, 446 и 449 Налогового кодекса;

3) по оборотам по реализации, облагаемым по нулевой ставке НДС, в соответствии с пунктом 3 статьи 393 Налогового кодекса.

13. При ввозе товаров на территорию Республики Казахстан СНТ выписывается в национальной валюте или в валюте, указанной в счет – фактуре (инвойсе).

14. Получатель СНТ обязан в течение двадцати календарных дней после даты регистрации СНТ в ИС ЭСФ представить посредством ИС ЭСФ подтвержденную или отклоненную СНТ, подписанную ЭЦП в порядке, определенном для подписания электронных счетов-фактур и Законом Республики Казахстан от 7 января 2003 года «Об электронном документе и электронной цифровой подписи». В случае непредставления либо несвоевременного представления СНТ получатель несет административную ответственность в соответствии с законодательством Республики Казахстан.

15.Подтверждение СНТ получателем не требуется в следующих случаях:

1) при реализации товаров на экспорт;

2) при реализации товаров физическому лицу, не являющемуся индивидуальным предпринимателем.

16.В случае нарушения сроков отклонения или подтверждения получения СНТ в ИС ЭСФ формируется извещение «О нарушении сроков подтверждения (неподтверждения) получения или отклонения сопроводительной накладной на товары» (далее – Извещение) по форме согласно приложению 2 к настоящим Правилам.

Получение Извещения, а также ознакомление с ним не освобождает получателя от подтверждения или отклонения получения СНТ.

17.СНТ может содержать сведения товаро-транспортной накладной, которые заполняются поставщиком по желанию.

18.СНТ, оформленная с указанием неполных и (или) недостоверных данных, подлежит аннулированию или отзыву поставщиком (при импорте – получателем) в течение пяти рабочих дней после даты оформления такой СНТ, в случае, если такая СНТ не подтверждена или не отклонена получателем.

19.В случае необходимости внесения изменений и (или) дополнений в ранее оформленную СНТ, исправления ошибок, не влекущих замену поставщика и (или) получателя товаров, оформляется исправленная СНТ с аннулированием ранее оформленной СНТ.

СНТ может быть отозвана без оформления новой СНТ.

20.Налогоплательщик, по реализованным товарам за день, вправе производить оформление СНТ не позднее дня, следующего за днем реализации, без указания идентификационного номера получателя товаров, расчеты за которые осуществлены:

1) наличными деньгами с представлением

покупателю чека

контрольно-кассовой машины и (или) через терминалы оплаты услуг;

2) с применением оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек.

21. В случае необходимости подтверждения, отклонения или аннулирования сопроводительных накладных на биотопливо до 1 января 2020 года и на этиловый спирт и (или) алкогольную продукцию, нефтепродукты, табачные изделия (далее – СН), оформленных до 1 апреля 2020 года в ИС ЭСФ оформляется новая СНТ. Новая СНТ оформляется по данным из ранее выписанных СН, затем осуществляется процедура подтверждения, отклонения или аннулирования СНТ.

22. СНТ, зарегистрированные в ИС ЭСФ, хранятся в ИС ЭСФ в течение 5 лет.

Глава 3. Порядок заполнения сопроводительных накладных на товары

23.В разделе А «Общий раздел» указываются следующие данные:

1) регистрационный номер СНТ учетной системы – порядковый номер СНТ, который присваивается в налоговом учете налогоплательщика и определяется поставщиком товаров самостоятельно;

2) дата выписки – заполняется автоматически ИС ЭСФ и соответствует текущей календарной дате;

3) дата отгрузки товара – заполняется вручную, должна быть равна или больше текущей даты;

4) товаро-транспортная накладная – указывается дата и номер накладной;

5) исправление СНТ – указывается регистрационный номер исправляемой СНТ в ИС ЭСФ. Заполняется в случае выписки СНТ взамен аннулированной;

6) возврат товара, ранее принятого по СНТ – ставится отметка в случае возврата товара. Указывается регистрационный номер СНТ в ИС ЭСФ, ранее выписанной поставщиком (при импорте – получателем);

7) ввоз товара на территорию Республики Казахстан – при необходимости ставится соответствующая отметка в ячейке:

«импорт;

«реимпорт»;

«ввоз на переработку»;

«временный ввоз»;

«ввоз временно вывезенного товара»;

«планируемая дата (в формате дата, месяц, год) ввоза товара» –заполняется при пересечении товара через государственную границу Республики Казахстан;

«планируемый пункт пропуска» – заполняется при пересечении товара через государственную границу Республики Казахстан.

8) вывоз товаров с территории Республики Казахстан – при необходимости ставится соответствующая отметка в ячейке:

«экспорт»;

«реэкспорт»;

«вывоз на переработку»;

«временный вывоз»;

«вывоз временно ввезенного товара»;

«планируемая дата (в формате дата, месяц, год) вывоза товара» – заполняется при пересечении товара через государственную границу Республики Казахстан;

«планируемый пункт пропуска» – заполняется при пересечении товара через государственную границу Республики Казахстан;

9) перемещение товаров – при необходимости ставится соответствующая отметка в ячейке:

«в пределах одного лица на территории Республике Казахстан»;

«в пределах одного лица в рамках ЕАЭС»;

10) подакцизные товары, мазут, авиационное топливо, биотопливо (за исключением цифровой маркировки) – при необходимости ставится соответствующая отметка в ячейке:

«этиловый спирт»;

«виноматериал»;

«пиво и пивные напитки»;

«алкогольная продукция (кроме пива и пивного напитка)»;

«отдельные виды нефтепродуктов»;

«биотопливо»;

«табачные изделия»;

11) товары, подлежащие экспортному контролю (двойного назначения, военного назначения) – отметка ставится, в случае осуществления операций с товарами, подлежащими экспортному контролю (двойного назначения, военного назначения);

12) цифровая маркировка – ставится соответствующая отметка в ячейке:

«табачные изделия»;

«другие товары»;

13) регистрационный номер СНТ в ИС ЭСФ – заполняется автоматически ИС ЭСФ при регистрации документа в ИС ЭСФ. Не предназначено для заполнения и (или) редактирования участником ИС ЭСФ;

14) дата и время регистрации СНТ в ИС ЭСФ. Данное поле заполняется автоматически ИС ЭСФ и соответствует текущему времени оформления;

15) регистрационный номер СНТ в информационной системе, предназначенной для учета движения товара, подлежащего маркировки в соответствии с международными договорами, законодательством Республики Казахстан.

24. В разделе В «Реквизиты поставщика» указываются следующие данные:

1) индивидуальный идентификационный номер (далее – ИИН) или бизнес-идентификационный номер (далее – БИН) – вводится поставщиком, при импорте вводится получателем. Если поставщик (отправитель) товаров является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование поставщика (отправителя);

3) БИН структурного подразделения;

4) БИН реорганизованного лица;

5) категория поставщика;

6) код страны регистрации

поставщика – указывается буквенный код страны поставщика (отправителя) товаров

в соответствии с Классификатором стран мира согласно приложению 22,

утвержденным Решением Комиссии

Таможенного союза от 20 сентября 2010

года № 378 «О классификаторах, используемых для заполнения таможенных

деклараций»

(далее – приложение 22 Классификатора);

7) код страны отправки (отгрузки) – указывается буквенный код страны поставщика (отправителя) товаров в соответствии с приложением 22 Классификатора;

8) фактический адрес отправки (отгрузки). При обороте этилового спирта и алкогольной продукции не заполняется;

9) идентификационный номер (ID) склада отправки (отгрузки). При импорте товаров данные не заполняются;

10) дополнительные сведения.

25. В разделе С «Реквизиты получателя» указываются следующие данные:

1) ИИН/БИН. Если получатель товаров является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование получателя;

3) БИН структурного подразделения;

4) БИН реорганизованного лица;

5) категория получателя;

6) код страны регистрации получателя – указывается буквенный код страны получателя товаров в соответствии с приложением 22 Классификатора;

7) код страны доставки (поставки) – указывается буквенный код страны получателя товаров в соответствии с приложением 22 Классификатора;

8) фактический адрес доставки (поставки). При обороте этилового спирта и алкогольной продукции не заполняется;

9) идентификационный номер (ID) склада доставки (поставки);

10) дополнительные сведения.

26. В Разделе D «Реквизиты грузоотправителя и грузополучателя» указываются следующие данные:

«Грузоотправитель» – лицо, от имени которого оформляется отправка груза:

1) ИИН/БИН. Если грузоотправитель является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование грузоотправителя;

3) код страны отправки – указывается буквенный код страны грузоотправителя согласно приложению 22 Классификатора;

«Грузополучатель» – лицо, уполномоченное на получение груза на основании договора или на иных законных основаниях:

1) ИИН/БИН. Если грузополучатель является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование грузополучателя;

3) код страны доставки – указывается буквенный код страны грузополучателя согласно приложению 22 Классификатора.

27. В Разделе D1 «Дополнительные сведения» – указываются следующие данные:

1) дополнительные сведения грузоотправителя;

2) дополнительные сведения грузополучателя.

28. В Разделе Е «Сведения по перевозке» – указываются следующие данные:

1) перевозчик. Если перевозчик является нерезидентом, то отмечается ячейка «нерезидент»;

2) ИИН/БИН;

3) сведения о планируемом транспорте – указывается вид транспорта (выбирается из отображаемого списка).

29. В Разделе F «Договор (контракт) на поставку товара» – указываются следующие данные:

1) договор (контракт) или приложение к договору. При необходимости ставится отметка и заполняются строки «Номер», в которой указывается номер договора (контракта) или приложение к договору на поставку товаров, и «Дата», в которой указывается дата (в формате дата, месяц, год) договора (контракта) или приложение к договору на поставку товаров;

2) без договора (контракта) – в случаях отсутствия договора (контракта);

3) условия оплаты по договору – указываются условия оплаты согласно договору (контракту) на поставку товаров;

4) условия поставки (Инкотермс) –

указывается трехзначный буквенный код заглавными буквами, латинским шрифтом в

соответствии с

приложением 13 Классификатора, для международных операций в соответствии с

обычаями, в том числе обычаями делового оборота (Инкотермс)).

30.В Разделе F1 «Договор (контракт) в рамках УСД/СРП» указываются следующие данные:

«Поставщика»:

1) номер (указывается номер договора/контракта);

2) дата (в формате дата, месяц, год) договора/контракта;

«Получателя»:

1) номер (указывается номер договора/контракта);

2) дата (в формате дата, месяц, год) договора/контракта;

«Код валюты» – выбирается из справочника;

«Курс валюты» – указывается курс валюты на дату оформления СНТ.

31. В разделе G1 «Данные по товарам» указываются следующие данные:

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) наименование товаров;

4) код товара (ТН ВЭД ЕАЭС) – указывается код Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС);

5) единица измерения;

6) количество (объем);

7) цена за единицу товара – указывается цена товара за единицу измерения по договору (контракту) без учета НДС и акциза;

8) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

9) ставка акциза – указывается ставка акциза в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

10) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

11) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

12) размер облагаемого импорта. Данное поле не обязательно к заполнению;

13) ставка НДС – указывается ставка НДС, соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

14) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

15) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

16)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

17) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

18) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 6, 8, 10, 11, 12, 14 и 15.

32. В разделе «Данные по алкогольной продукции» указываются следующие сведения:

номер лицензии поставщика (выбирается из списка, сформированного при введении данных, указанных в строке 16 Раздела В);

адрес поставщика по лицензии (выбирается из списка, сформированного при введении данных, указанных в строке 16 Раздела В);

номер лицензии получателя (выбирается из списка, сформированного при введении данных, указанных в строке 26 Раздела С);

адрес получателя по лицензии (выбирается из списка, сформированного при введении данных, указанных в строке 26 Раздела С).

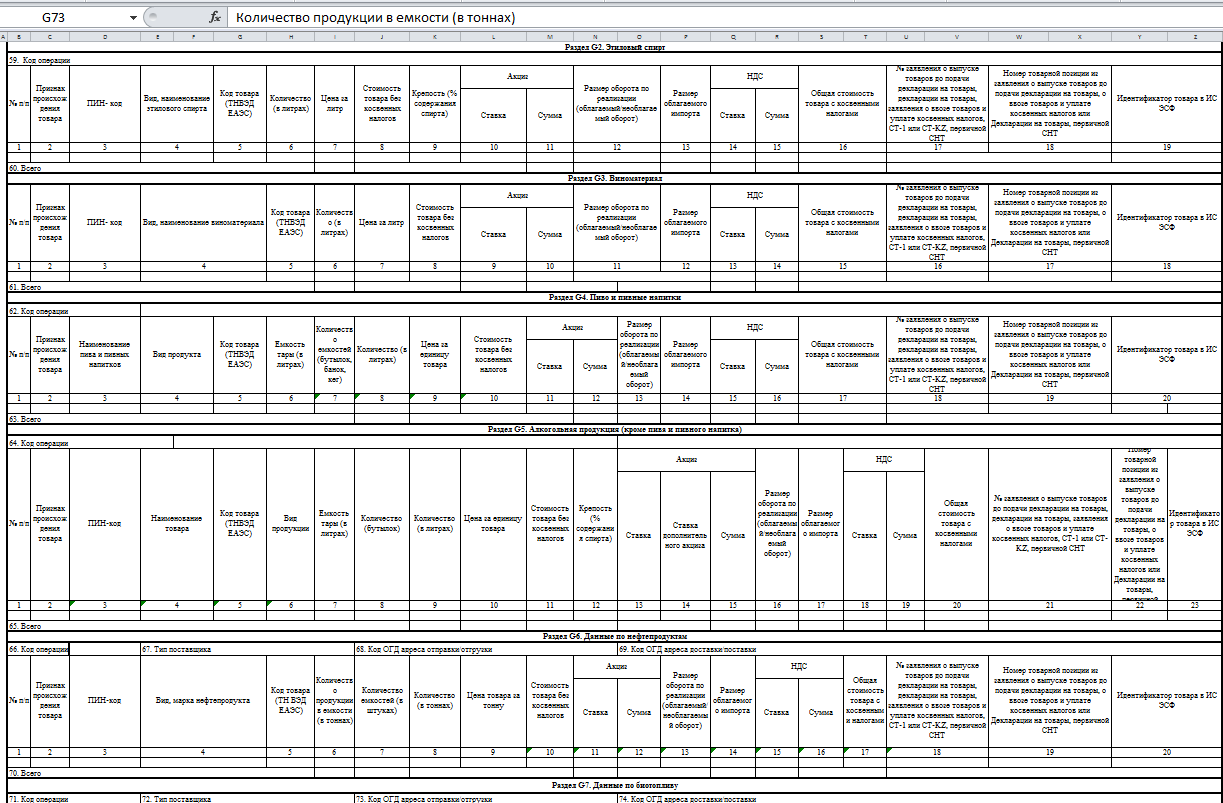

33. В разделе G2 «Этиловый спирт» указываются следующие данные:

код операции (выбирается из справочника ИС ЭСФ);

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) ПИН-код (персональный идентификационный код (далее – ПИН-код) выбирается из справочника ПИН-кодов);

4) вид, наименование этилового спирта;

5) код товара (ТН ВЭД ЕАЭС);

6) количество (в литрах);

7) цена за литр – указывается в тенге, при импорте

указывается по

счету-фактуре (инвойсу), при их отсутствии по документу, подтверждающему

совершение внешнеэкономической сделки;

8) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

9) крепость (% - процентное содержание спирта);

10) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

11) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

12) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

13) размер облагаемого импорта. Данное поле не обязательно к заполнению;

14) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

15) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

16) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

17)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

18) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

19) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 6, 8, 11, 12, 13, 15 и 16.

34. В разделе G3 «Виноматериал» указывается следующие данные:

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) ПИН-код (выбирается из справочника ПИН-кодов);

4) вид, наименование виноматериала;

5) код товара (ТН ВЭД ЕАЭС);

6) количество (в литрах);

7) цена за литр –

указывается в тенге, при импорте указывается по

счету-фактуре (инвойсу), при их отсутствии по документу, подтверждающему совершение

внешнеэкономической сделки;

8) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

9) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

10) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

11) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

12) размер облагаемого импорта. Данное поле не обязательно к заполнению;

13) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

14) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

15) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

16) двадцатизначный

регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

17) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

18) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 6, 8, 10, 11, 12, 14 и 15.

35. В разделе G4 «Пиво и пивные напитки» указываются следующие сведения:

код операции (выбирается из справочника);

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) наименование пива и пивных напитков;

4) вид продукта;

5) код товара (ТН ВЭД ЕАЭС);

6) емкость тары (в литрах);

7) количество емкостей (бутылок, банок, кег, в штуках);

8) количество (в литрах);

9) цена за единицу товара – указывается цена одной емкости, бутылки, банки, кег-бочки для пива и пивного напитка (указывается в тенге) вводится поставщиком (при импорте цена указывается по счету-фактуре (инвойсу), при их отсутствии документ, подтверждающий совершение внешнеэкономической сделки), вводится получателем;

10) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

11) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

12) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

13) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

14) размер облагаемого импорта. Данное поле не обязательно к заполнению;

15) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

16) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

17) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

18)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

19) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

20) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 8, 10, 12, 13, 14, 16 и 17.

36. В разделе G5 «Алкогольная продукция (кроме пива и пивного напитка)» указываются следующие сведения:

код операции (выбирается из справочника);

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) ПИН-код (выбирается из справочника ПИН-кодов);

4) наименование товаров;

5) код товара (ТН ВЭД ЕАЭС);

6) вид продукции (проставляется автоматически ИС ЭСФ при введении ПИН-кода);

7) емкость тары (в литрах) (проставляется автоматически ИС ЭСФ при введении ПИН-кода);

8) количество (бутылок);

9) количество (в литрах);

10) цена за единицу товара – цена указывается в тенге одной бутылки вводится поставщиком (при импорте цена указывается по счету-фактуре (инвойсу), при их отсутствии документ, подтверждающий совершение внешнеэкономической сделки), вводится получателем;

11) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

12) крепость (% - процентное содержание спирта);

13) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

14) ставка дополнительного акциза – указывается ставка дополнительного акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

15) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

16) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

17) размер облагаемого импорта. Данное поле не обязательно к заполнению;

18) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

19) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

20) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

21)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

22) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

23) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 8, 9, 11, 15, 16, 17, 19 и 20.

37. В разделе G6 «Данные по нефтепродуктам» указываются следующие данные:

код операции (выбирается из справочника);

тип поставщика (выбирается один из типов поставщика из отображаемого списка);

код органа государственных доходов (далее – ОГД) адреса отправки (отгрузки);

код ОГД адреса доставки (поставки);

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) ПИН-код (выбирается из справочника ПИН-кодов);

4) вид, марка нефтепродукта проставляется автоматически ИС ЭСФ при введении ПИН-кода;

5) код товара (ТН ВЭД ЕАЭС);

6) количество продукции в емкости (в тоннах);

7) количество емкостей (в штуках) (поле необязательно для заполнения при перемещении нефтепродукта по трубопроводу);

8) количество (в тоннах);

9) цена товара за тонну;

10) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

11) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

12) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

13) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

14) размер облагаемого импорта. Данное поле не обязательно к заполнению;

15) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

16) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

17) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

18)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

19) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

20) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 8, 10, 12, 13, 14, 16 и 17.

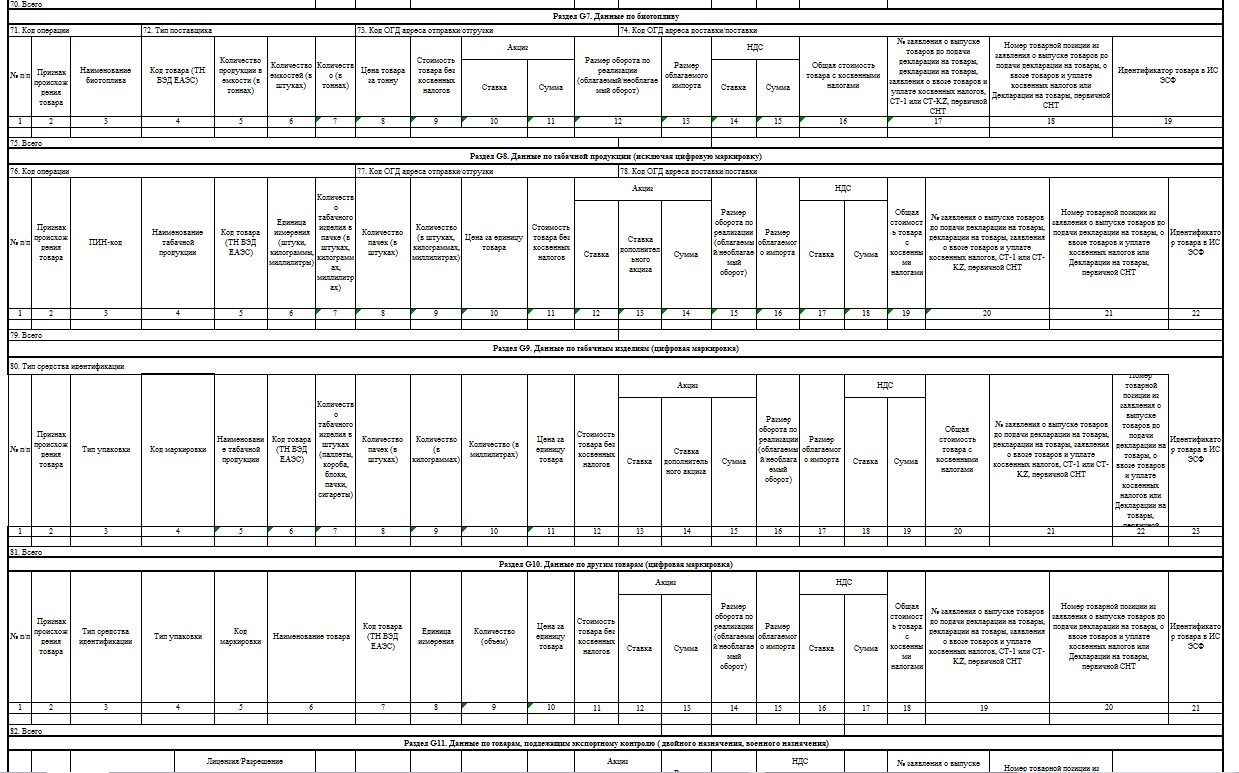

38. В разделе G7 «Данные по биотопливу» указываются следующие данные:

код операции (выбирается из справочника);

тип поставщика (выбирается один из типов поставщика из отображаемого списка);

код ОГД адреса отправки (отгрузки);

код ОГД адреса доставки (поставки);

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) наименование биотоплива;

4) код товара (ТН ВЭД ЕАЭС);

5) количество продукции в емкости (в тоннах);

6) количество емкостей (в штуках) (поле необязательно для заполнения при перемещении биотоплива по трубопроводу);

7) количество (в тоннах);

8) цена товара за тонну;

9) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

10) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

11) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

12) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

13) размер облагаемого импорта. Данное поле не обязательно к заполнению;

14) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

15) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

16) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

17)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный регистрационный

номер заявления о ввозе товаров и уплате косвенных налогов, тринадцатизначный

регистрационный номер сертификата происхождения товара (СТ-1),

одиннадцатизначный регистрационный номер сертификата происхождения товара

(СТ-KZ);

18) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

19) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 7, 9, 11, 12, 13, 15 и 16.

39. В разделе G8 «Данные по табачной продукции (исключая цифровую маркировку)» указываются следующие данные:

код операции (выбирается из справочника);

код ОГД адреса отправки (отгрузки);

код ОГД адреса доставки (поставки);

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) ПИН-код (выбирается из справочника ПИН-кодов);

4) наименование табачной продукции;

5) код товара (ТН ВЭД ЕАЭС);

6) единица измерения (штуки, килограммы, миллилитры);

7) количество табачного изделия в пачке (в штуках, килограммах, миллилитрах) (автоматически проставляется ИС ЭСФ при вводе ПИН-кода);

8) количество пачек (в штуках);

9) количество (в штуках, килограммах, миллилитрах);

10) цена за единицу товара – указывается в валюте договора;

11) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

12) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

13) ставка дополнительного акциза – указывается ставка дополнительного акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

14) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

15) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

16) размер облагаемого импорта. Данное поле не обязательно к заполнению;

17) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

18) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

19) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

20)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара (СТ-1),

одиннадцатизначный регистрационный номер сертификата происхождения товара

(СТ-KZ);

21) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

22) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 8, 9, 11, 14, 15, 16, 18 и 19.

40. В разделе G9 «Данные по табачным изделиям (цифровая маркировка)» указываются следующие данные:

тип средства идентификации, где указывается:

1 – в случае, если товар промаркирован кодом Data Matrix;

2 – в случае, если товар промаркирован линейным кодом GS1-128;

3 – в случае, если товар промаркирован RFID меткой;

4 – в случае, если товар промаркирован другими средствами идентификации, не указанными в настоящем подпункте;

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) тип упаковки;

4) код маркировки;

5) наименование табачной продукции;

6) код товара (ТН ВЭД ЕАЭС);

7) количество табачного изделия в штуках (паллеты, короба, блоки, пачки, сигареты);

8) количество пачек (в штуках);

9) количество (в килограммах);

10) количество (в миллилитрах);

11) цена за единицу товара (указывается в валюте договора);

12) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

13) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

14) ставка дополнительного акциза – указывается ставка дополнительного акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

15) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

16) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

17) размер облагаемого импорта. Данное поле не обязательно к заполнению;

18) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

19) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

20) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

21)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

22) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

23) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 8, 9, 10, 12, 15, 16, 17, 19 и 20.

41. В разделе G10 «Данные по другим товарам (цифровая маркировка)» указываются следующие данные:

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) тип средства идентификации;

4) тип упаковки;

5) код маркировки;

6) наименование товара;

7) код товара (ТН ВЭД ЕАЭС);

8) единица измерения;

9) количество (объем);

10) цена за единицу товара – указывается в валюте договора;

11) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

12) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

13) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

14) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

15) размер облагаемого импорта. Данное поле не обязательно к заполнению;

16) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

17) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

18) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

19)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

20) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

21) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 9, 11, 13, 14, 15, 17 и 18.

42. В разделе G11 «Данные по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения)» указываются следующие данные:

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) наименование товара;

4) номер документа (лицензии/разрешения);

5) дата выдачи (лицензии/разрешения);

6) дата окончания (срок окончания лицензии/разрешения);

7) код товара (ТН ВЭД ЕАЭС);

8) единица измерения;

9) количество (объем);

10) цена за единицу товара – указывается в валюте договора;

11) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета НДС и акциза;

12) ставка акциза – указывается ставка акциза, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

13) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

14) размер оборота по реализации (облагаемый/необлагаемый оборот). Данное поле не обязательно к заполнению;

15) размер облагаемого импорта. Данное поле не обязательно к заполнению;

16) ставка НДС – указывается ставка НДС, в соответствии с налоговым законодательством Республики Казахстан. Данное поле не обязательно к заполнению;

17) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан;

18) общая стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом НДС и акциза;

19)

двадцатизначный регистрационный номер декларации на товары,

сорока двузначный регистрационный номер СНТ, восемнадцатизначный

регистрационный номер заявления о ввозе товаров и уплате косвенных налогов,

тринадцатизначный регистрационный номер сертификата происхождения товара

(СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения

товара (СТ-KZ);

20) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

21) идентификатор товара в ИС ЭСФ;

в строке «Всего» указывается общая сумма строк по графам 9, 11, 13, 14, 15, 17 и 18.

43. В разделе L «Сведения по отпуску товара» указываются следующие данные:

1) отпуск товара произвел – фамилия, имя, отчество (при его наличии) лица, которое фактически произвело отпуск товара;

2) ЭЦП юридического лица (структурного подразделения юридического лица) или индивидуального предпринимателя либо лица, занимающегося частной практикой;

3) ЭЦП лица, уполномоченного подписывать СНТ;

4) фамилия, имя, отчество (при его наличии) лица, выписывающего СНТ;

5) отпуск товара осуществляется по доверенности – указывается номер и дата (в формате дата, месяц, год).

44. В разделе М «Сведения о приемке товара» указываются следующие сведения:

1) прием/отклонение товара произвел – фамилия, имя, отчество (при его наличии) лица, которое фактически произвело прием/отклонение товара;

2) дата приема/отклонения товара (в формате дата, месяц, год);

3) ЭЦП юридического лица (структурного подразделения юридического лица) или индивидуального предпринимателя либо лица, занимающегося частной практикой;

4) ЭЦП лица, уполномоченного подтверждать/отклонять СНТ;

5) фамилия, имя, отчество (при его наличии) лица, подтвердившего/отклонившего СНТ;

6) приемка товара осуществляется по доверенности – указывается номер и дата (в формате дата, месяц, год).

45. В разделе N «Отметки ОГД» указываются следующие сведения:

1) пункт автомобильного пропуска;

2) фамилия, имя, отчество (при его наличии) сотрудника ОГД;

3) дата пересечения государственной границы (в формате дата, месяц, год);

4) время пересечения государственной границы;

5) данные о фактическом транспорте:

марка автомобильного транспортного средства;

государственный номер автомобильного транспортного средства;

фамилия, имя, отчество (при его наличии) водителя;

ИИН водителя.

Приложение 1

к

Правилам оформления сопроводительных

накладных

на

товары и их документооборот

форма

Приложение 2

к Правилам оформления

сопроводительных накладных

на товары и их документооборот

форма

Извещение

о нарушении

сроков подтверждения (не подтверждения) получения

или отклонения сопроводительной накладной

на товары

«____» ____________ 20__ года.

(наименование органа государственных доходов)

В соответствии

с пунктом 16 Правил оформления сопроводительных накладных на товары

и их документооборот, утвержденных приказом Первого заместителя

Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан

от «____» ____________ 2019 года № ___ уведомляет Вас

_________________________________________________________________

(фамилия, имя, отчество (при его наличии) или наименование налогоплательщика)

Индивидуальный идентификационный номер/Бизнес-идентификационный номер _______________________________________________________

о не подтверждении получения или отклонения, подтверждение не в срок сопроводительной накладной на товары

_________________________________________________________________

_________________________________________________________________

(номер и период представления)

В связи с чем, Вам необходимо явиться в течение 5 рабочих дней в орган государственных доходов по месту регистрации для дачи пояснений.

Приложение 3

к приказу Первого заместителя

Премьер-Министра

Республики Казахстан –

Министра финансов

Республики Казахстан

от «__» ________ 2019 года № _

Перечень утративших силу некоторых приказов Министра финансов

Республики Казахстан

1. Приказ Министра финансов

Республики Казахстан от 19

января 2015 года № 35 «Об утверждении

Правил оформления и использования сопроводительных накладных на этиловый спирт

и (или) алкогольную продукцию»

(зарегистрирован в

Реестре государственной регистрации нормативных правовых актов под № 10314,

опубликован 5 марта 2015 года в информационно-правовой системе «Әділет»).

2. Приказ Министра финансов Республики

Казахстан от 27

февраля 2015 года № 138 «Об утверждении

Правил оформления, получения, выдачи, учета, хранения и представления

сопроводительных накладных»

(зарегистрирован в

Реестре государственной регистрации нормативных правовых актов под № 10628,

опубликован 13 апреля 2015 года в информационно-правовой системе «Әділет»).

3. Приказ Министра финансов Республики

Казахстан от 24 декабря 2015 года № 682 «О внесении изменений в приказ Министра финансов Республики

Казахстан от 19 января 2015 года № 35 «Об утверждении Правил оформления и

использования сопроводительных накладных на этиловый спирт и (или) алкогольную

продукцию» (зарегистрирован в Реестре государственной регистрации нормативных

правовых актов под № 12682, опубликован 26 января 2016 года в

информационно-правовой системе «Әділет»).

4. Приказ Министра финансов Республики

Казахстан от 29 января 2016 года № 40 «О внесении изменений и дополнений в приказ Министра финансов

Республики Казахстан от 27 февраля 2015 года № 138

«Об утверждении Правил оформления, получения, выдачи, учета, хранения и

представления сопроводительных накладных» (зарегистрирован в Реестре

государственной регистрации нормативных правовых актов под № 13396, опубликован

18 марта 2016 года в информационно-правовой системе «Әділет»).

5. Приказ Министра финансов Республики

Казахстан от 17 мая 2016 года № 234 «Об

утверждении Правил оформления и использования сопроводительных накладных на

табачные изделия» (зарегистрирован в Реестре

государственной регистрации нормативных правовых актов под № 13790, опубликован 7 июля 2016 года в информационно-правовой системе

«Әділет»).

6. Приказ Министра финансов Республики

Казахстан от 29 декабря 2016 года № 699 «О внесении изменения в приказ Министра финансов Республики

Казахстан от 17 мая 2016 года № 234 «Об утверждении Правил оформления, и использования

сопроводительных накладных на табачные изделия» (зарегистрирован в Реестре

государственной регистрации нормативных правовых актов под № 14782, опубликован

17 февраля 2017 года в Эталонном контрольном банке нормативных правовых актов

Республики Казахстан).

7. Приказ Министра финансов Республики

Казахстан от 3 мая

2018 года № 505 «Об утверждении Правил

оформления сопроводительных накладных» (зарегистрирован в Реестре государственной регистрации нормативных

правовых актов под № 16895, опубликован 25 мая 2018 года в Эталонном

контрольном банке нормативных правовых актов Республики Казахстан).

8.

Пункт 3 Перечня

некоторых приказов Министра финансов Республики Казахстан, в которые вносятся

изменения, утвержденного приказом Министра финансов Республики Казахстан от 23 октября

2018 года № 936 «О внесении изменений в некоторые приказы Министра финансов

Республики Казахстан» (зарегистрирован в Реестре государственной регистрации

нормативных правовых актов под № 18248, опубликован 1 февраля 2019 года в Эталонном

контрольном банке нормативных правовых актов Республики Казахстан).

9. Пункт 1 Перечня некоторых приказов Министра

финансов Республики Казахстан, в которые вносятся изменения, утвержденного

приказом Первого заместителя Премьер-Министра Республики Казахстан – Министра

финансов Республики Казахстан от 7 октября 2019 года № 1100 «О внесении

изменений в некоторые приказы Министра финансов Республики Казахстан»

(зарегистрирован в Реестре государственной регистрации нормативных правовых

актов под № 19457, опубликован 10 октября 2019 года в Эталонном контрольном

банке нормативных правовых актов Республики Казахстан).

- 38543

- 0

- 24 декабря 2019

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.