Письмо в КГД МФ РК от НАБ о формах налоговой отчетности

Комитет государственных доходов

Министерства финансов

Республики Казахстан

О формах налоговой отчетности

Национальная Ассоциация бизнеса (далее – «НАБ»), в связи с обращениями налогоплательщиков, сообщает следующее.

1. По ФНО 200.00

1.1. С 1 января 2019 г. в Декларацию формы 200.00 по ИПН добавлено дополнительное приложение 200.05 «Исчисление налога и социальных платежей с доходов физических лиц по договорам гражданско-правового характера», где указываются все данные по физическим лицам по договорам гражданско-правового характера

В связи с чем возникает вопрос по приложению 1 к Декларации (форма 200.01 стр. 01), а именно по Разделу «ОПВ, ОППВ», строка 200.01.007 «Начисленные доходы, с которых удерживаются (начисляются) ОПВ.

В Правилах составления налоговой отчетности по Декларации строка предназначена для отражения суммы доходов, начисленных физ. лицам, с которых удерживаются (начисляются) ОПВ за каждый месяц отчетного квартала. (нет уточнения, входят ли суммы по договорам ГПХ)

На сайте «Открытое Правительство» в разделе «Открытый диалог» на подобный вопрос размещен ответ Председателя КГД МФ РК, что данные из строки 00001 D приложения 200.05 переносятся в строку 200.01.001 IV приложения 200.01, которая далее учитывается по строке 200.00.001 IV декларации. Вместе с тем, разбивка по месяцам производится налоговыми агентами самостоятельно в соответствии с бухгалтерским учетом.

Вопросы:

· Значит ли это что из приложения 200.05 переносятся данные только по столбцу D?

· Как верно переносить данные в форму 200.00 по приложению 200.05?

· Нужно ли в строку 200.01.007 переносить данные по ОПВ с приложения 200.05 к форме 200.00?

1.2. Предлагаем реализовать импорт из Excel шаблона для ФНО 200.02- приложение по нерезидентам (шаблон для импортирования ФНО 210.00 не подходит для импортирования данных из Excel в ФНО 200.02).

2. По ФНО 300.00

По форме налоговой отчетности 300.00 направляем следующие предложения, просим учесть их при обновлении формы.

1.приложению 300.05.001 – итоговые суммы строки 0000001 не рассчитываются в автоматическом режиме, приходится считать вручную.

2.по форме 300.05 – строки 300.05.001, 300.05.002, 300.05003 так же не рассчитываются в автоматическом режиме.

3.строка 300.00.001А и строка 300.00.001В не рассчитываются в автоматическом режиме.

4.Предлагаем предусмотреть перенос суммы строки 300.06.004 А, В в автоматическом режиме в строку 300.00.003 А,В

5. по Приложению 300.09 - разделы I-VI строки 300.09.001 предусматривают отражение сведений по суммам НДС, предъявляемым к возврату, лишь за пятилетний период, то есть представляется возможным заполнить такие сведения лишь за 2015-2019 гг. Однако, к примеру, на текущий момент срок исковой давности по НДС за 3-4 кв. 2014 г. еще не истек, соответственно, для целей предъявления к возврату сумм НДС за указанные налоговые периоды в разделы I-VI строки 300.09.001 необходимо добавить еще одну строку (год).

6.строка 300.00.013А и строка 300.00.013В не рассчитываются в автоматическом режиме.

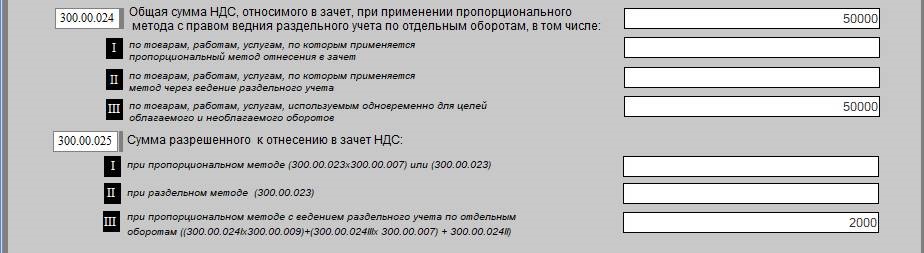

7.строка 300.00.026III не рассчитывается в автоматическом режиме, но при указании суммы показывает ошибку, что расчет не корректен (ниже пример заполнения)? Метод отнесения в зачет НДС у НП пропорциональный с правом ведения раздельного.

- 30264

- 0

- 9 августа 2019

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.