ЭСФ для вычетов по КПН - проект НК

от 22 мая 2020 года

Уважаемые подписчики!

Настоящим сообщаем, что СТ Мажилиса от 20 мая – это не полный пакет поправок в Налоговый кодекс. Это только часть, которая обсуждается на РГ.

Полный текст поправок будет сведен позже (т.к. он тянется с 2019 г частями). В связи с тем, что поступают звонки -поэтому с целью исключения путаницы прилагаю полный текст и СТ от февраля (когда проект зашел в Мажилис, однако после еще 2 пакета было добавлено). Файлы с датами прилагаются.

Кроме того, несмотря на замечания налогоплательщиков, пока не удалось исключить поправку о подтверждении расходов посредством выписки ЭСФ. Однако КГД доработал редакцию. Т.к. ранее поправка должна была вводиться в действие ретроспективно, с 2018 года. Сейчас – 1 января 2021

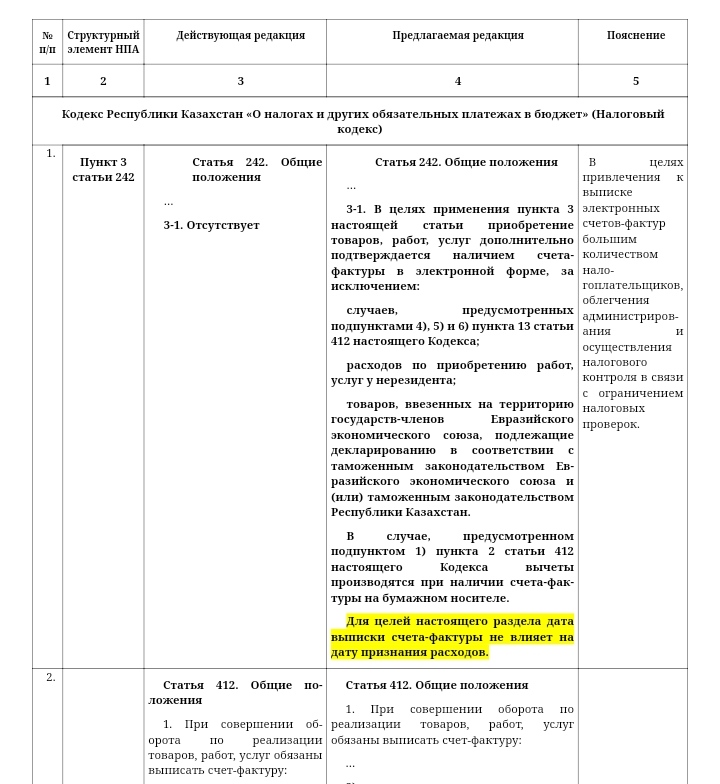

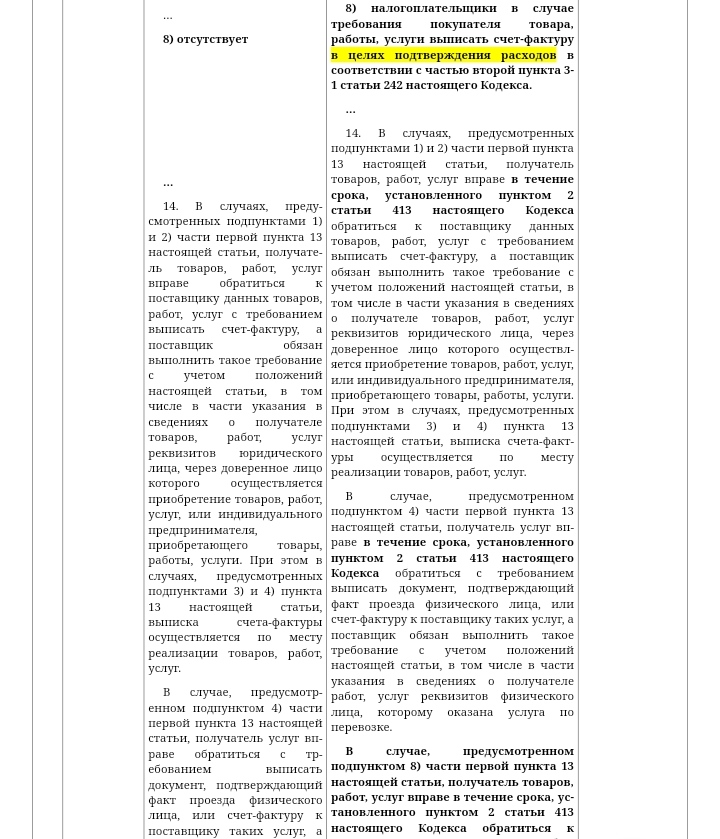

Считаем, что абзац 4 подпункта 86) пункта 6 статьи 1 Проекта необходимо исключить либо вводить его в действие с 1 января 2021 года. Разработчиком предложено в пункте 3 статьи 242 Налогового Кодекса в целях применения части первой пункта приобретение товаров (работ, услуг) дополнительно подтверждать наличием счет-фактуры в электронной форме, за исключением случаев, предусмотренных пунктом 13 статьи 412 настоящего Кодекса. Данную норму предлагают ввести в действие с 1 января 2018 года.

Получается, что из вычетов с 1 января 2018 года следует исключить: приобретения у малого и среднего бизнеса – неплательщиков НДС; приобретения у нерезидентов; расходы на импортируемые товары; расходы на иные товары, работы и услуги, по которым либо законодательно не предусматривается выписка счетов-фактур по НДС в электронном виде, либо электронный счет-фактура по НДС выписан с ошибкой. Более того, часть расходов по КПН налогоплательщику нужно будет перенести из вычетов отчетного года на следующий год, так как счет-фактура по НДС может быть выписан в году, следующем за годом фактического понесения расходов. Данное также приведет к тому, что по одной и той же операции: доход для КПН у продавца возникать будет, а вычета у покупателя для КПН не будет, хотя такой вычет соответствует требованиям остальных норм Налогового кодекса; или если есть электронный счет-фактура по НДС, то доход для КПН у продавца возникать будет раньше, чем вычет по КПН у покупателя. Что в свою очередь приведёт к бесконечным уведомлениям по камеральному контролю и дополнительной работе как налоговых органов, так и предпринимателей. При этом изменения не предусмотрены в пункт 1 статьи 412 Налогового кодекса, обязывающей всех налогоплательщиков, в том числе не состоящих на учете по НДС, в обязательном порядке выписывать электронные счета-фактуры.

Предлагаем данную норму либо не вводить совсем, либо не вводить в действие задним числом, поскольку это уже вызвало общественный резонанс и возмущение среди организаций, предпринимателей, поскольку влечет пересмотр всей бухгалтерской отчетности начиная с 1 января 2018 года, а соответственно придется доплачивать налоги

- 19142

- 0

- 22 мая 2020

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.