Вычеты при расчете КПН по компенсации расходов за проезд при служебных командировках по услугам авиакомпаний

Вопрос

Согласно статьи 244 Налогового Кодекса вычету подлежат расходы по компенсациям при служебных командировках, в том числе расходы на проезд к месту командировки и обратно, включая оплату расходов за бронь, на основании документов, подтверждающих расходы на проезд и за бронь. Таким образом, подразумевается, что все расходы по провозу пассажира автоматически включены в стоимость проезда и лишь стоимость бронирования выделена в отдельной суммой.

Однако с переходом авиакомпаний на международный опыт взимания стоимости перевозки пассажира с выделением отдельными суммами и отдельным документом услуги по перевозке багажа, возникает вопрос отнесения на вычеты суммы компенсации по такому документу. Причем в документ с дополнительной суммой оплаты могут быть включены другие дополнительные услуги в виде выбора места на борту, приоритетной посадки, бесплатной отмены бронирования, без расшифровки по конкретным услугам.

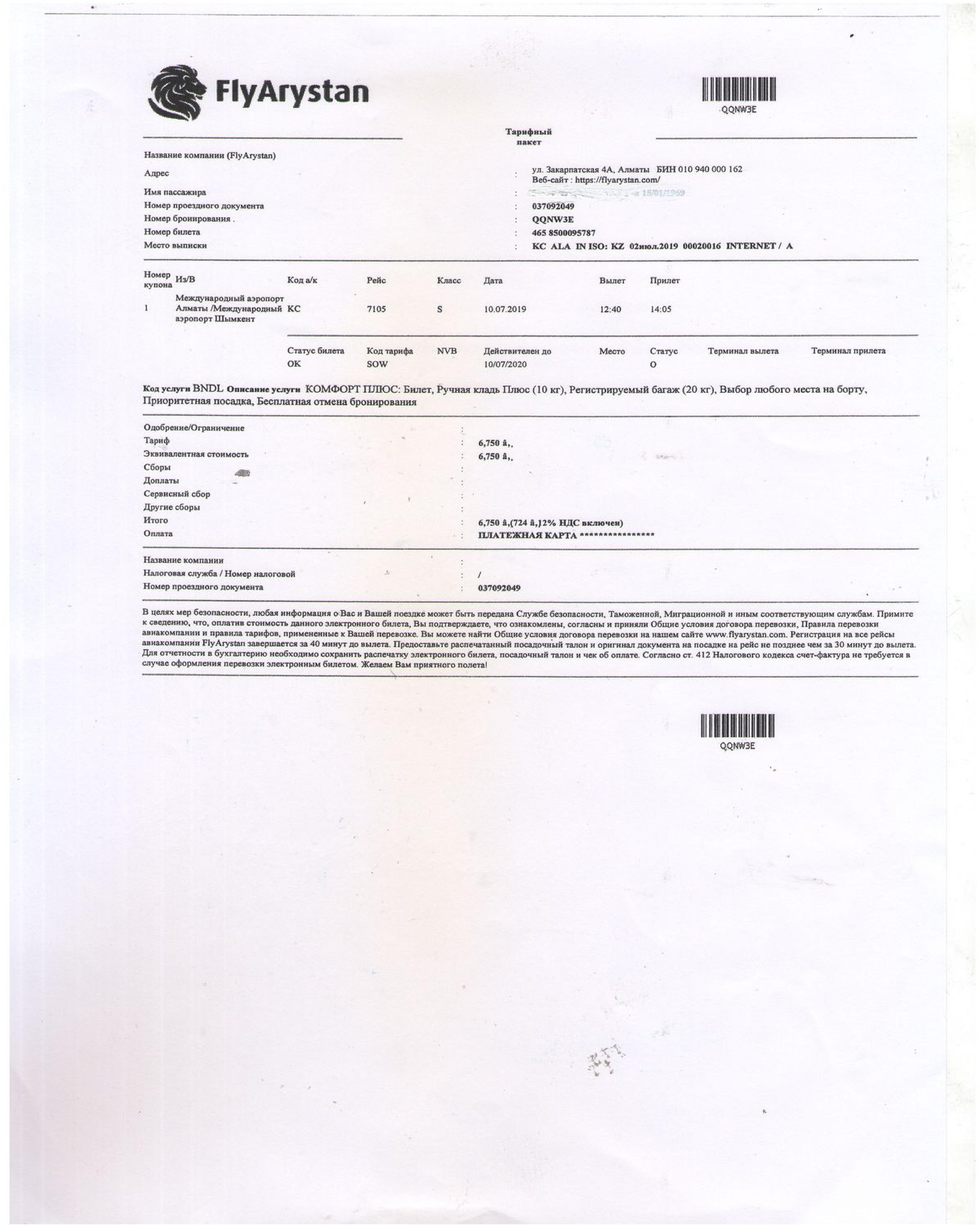

( Пример документа авиакомпании FlyArystan прилагаем)

Учитывая, что вычеты производятся на основании первичных документов, по форме и требованиям, установленным законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, возникает вопрос: каким образом налогоплательщику возможно отнести на вычет сумму услуги по провозу багажа, не предусмотренную в налоговом кодексе, но являющейся необходимым расходом при командировках. Невозможно определить или лимитировать вес багажа, крайне необходимый для осуществления командировки.

- 23956

- 0

- 31 июля 2019

Ответы на вопрос (1)

Согласно статьи 244 авиакомпания FlyArystan выдает:

1. электронный билет на электронный адрес;

2. у покупателя также имеются факты платежей за покупку авиабилета и за доп.услуги.

3) посадочные талоны по факту пролета;

4) итоговым документом является документ, подтверждающий факт проезда пассажира, который содержит всю сумму перевозки с учетом дополнительных услуг.

Данная справка сейчас на доработке в части дополнительных услуг.

Также с 2020 года выйдет поправка касательно НДС в зачет по справке, планируется ретроспективно с 2018 года.

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.